年金が少なく、生活のため年金を受給しながらお金を借りたいと考えている方は多いでしょう。

結論から言うと、年金受給者が利用できるカードローンは存在しますが、必ず審査に通るわけではありません。

年金受給者OKでも、年齢や収入に関して次のような条件を設けているものがほとんどです。

- 年齢が70歳以下

- 年金収入以外に安定した収入がある

具体的な条件はカードローンによって異なるため、申し込みの際は条件を慎重にチェックしましょう。

本記事では、年金受給者でも借り入れできるカードローンを紹介します。

審査通過の条件やカードローンの選び方、注意点についても解説するので、ぜひ参考にしてみてください。

- 年金受給者OKのカードローンは存在する

- ただし年齢・収入などが原因となりカードローン審査に落ちる可能性がある

- 年金受給者でカードローンを利用するなら条件の確認が重要

- カードローンの審査に落ちた場合はほかの借り入れ方法を検討する必要がある

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短15分※3 | 10秒簡易審査 10秒簡易審査後、 続けて本審査まで進めておくと手続きがスムーズ! | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短20分※1 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

年金受給者が必ず審査に通るカードローンは存在しない

年金受給者OKのカードローンでも必ず審査は実施されるため、年金受給者が必ず審査に通るカードローンは存在しません。

どれだけ審査が甘いと噂されているカードローンでも、審査は慎重に実施されます。

カードローン各社が設けている基準に達しない場合、審査落ちとなる可能性が十分にあるでしょう。

ここからはカードローンの審査と審査通過の最低条件について、さらに詳しく解説します。

金融機関は申込者の返済能力を調べる義務がある

貸金業法という法律に則って業務をおこなう金融機関には、申込者の返済能力を調べる義務があります。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法 | e-Gov 法令検索

上記の規定により返済能力がないと判断された方に融資はできないため、必ず審査通過できるカードローンは存在しません。

カードローンにおいて重視されるのは、毎月期日通り返済が継続できるかどうかです。

年金受給者であっても、年金を受給していない方と同様に収入や貯蓄、信用や他社借り入れの状況などがチェックされると考えておきましょう。

障害年金受給者もカードローンを利用できる

障害年金の受給者であっても、返済能力が認められれば年金受給者としてカードローンに申し込むことは可能です。

ただしほかに収入がない場合、返済能力が低いと判断されて審査に落ちる可能性は高いといえます。

借り入れをしたい場合は短時間のアルバイトでも継続し、毎月安定した収入を得るよう心がけましょう。

働くことが難しい場合、公的な補助金・給付金への申込みを検討してみてください。

障害年金生活者支援給付金、特別障害者手当など障害年金と併用できる制度は複数あるため、お住まいの地域の窓口で相談しましょう。

年金受給のみで借り入れ可能なカードローンはほとんどない

年金受給者OKとしていても、年金収入のみで利用できるカードローンはごく少数です。

年金収入は毎月安定していますが高齢の方は働けなくなるリスクが高く、年金収入のみでは申し込みできないことも少なくありません。

Q.年金受給者も契約できますか?

A.はい。年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※例えば、年金を受給しながらアルバイトや自営業をされている方など。

引用:アコム公式サイト

カードローン申し込みの際には、「年金受給者が対象となっているか」「年金のみでも申し込み可能か」の2点を必ずチェックしてください。

なお、年金収入のみで融資が受けられるカードローンも存在します。

働いて収入を得るのが難しい方は、年金収入のみの方を対象としているカードローンに申し込みましょう。

年金受給者が審査通過できる3つの条件

年金受給者が審査に通過するには、カードローン指定の条件をクリアする必要があります。

ここからは多くのカードローンで課される条件と審査通過のポイントについて解説するので、ぜひ参考にしてみてください。

年齢は70歳までが審査通過の目安

多くのカードローンには年齢制限があり、基本的には70歳までが審査通過の目安です。

| カードローン | 上限年齢 |

|---|---|

| プロミス | 74歳 |

| アイフル | 69歳 |

| アロー | 70歳 |

| 三菱UFJ銀行カードローン | 64歳 |

| みずほ銀行カードローン | 65歳 |

年齢を重ねるほど働けなくなるリスクが高まることから、審査通過の難易度は上がります。

とくに銀行カードローンは上限年齢が低めに設定されている傾向があり、注意が必要です。

一部のカードローンは70歳超でも申し込めますが、審査通過は非常に難しいとされています。

少しでも審査通過の可能性を高めるため、なるべく年齢が若いうちに申し込むことが重要です。

年金以外の収入があれば大手消費者金融への申込みも可能

年金以外の収入がある場合、安定した収入を重視する大手消費者金融でも審査に通過できる可能性があります。

正社員でなくても次のような収入がある方は、融資スピードが最短30分以下と早く全国に拠点を持つ大手消費者金融の利用を検討してみてください。

- アルバイト・パートをしている

- 契約社員もしくは派遣社員として働いている(派遣会社に登録しただけの場合はNG)

- 個人事業主もしくはフリーランスとして働いている

- 毎月家賃収入もしくは不動産貸付による収入を得ている

なお、申し込みの際は毎月一定の収入を得ていることが重要です。

時期により収入に波がある場合、働きはじめて間もない場合は働いていても審査に落ちる可能性が高まります。

月に数万円でも、できる限り長期で毎月収入を得られる仕事を続けましょう。

借り入れ金額は返済可能な必要最低限に留める

申し込みの際は、借り入れ希望額を必要最低限に留めることも重要です。

利用限度額が500万円を超えるカードローンは多数ありますが、たくさんのお金を借りるには相応の返済能力が必要です。

一般的に年金受給をしている年齢の方の返済能力は低いと判断されるため、借り入れ希望額は必要最低限に抑えておきましょう。

具体的な金額の目安として、収入証明書の提出が不要となる50万円以下がおすすめです。

ただし50万円という数字にとらわれすぎず、収入をチェックしたうえで少額でも確実に返済できる金額に抑えることが重要です。

年金受給者でも借り入れできるカードローンの選び方

自身に適した借入方法を探すなら、まずカードローンの特徴を押さえておきましょう。

ここでは消費者金融、銀行カードローンにわけてそれぞれのメリットを解説するので、カードローン選びで悩んでいる年金受給者の方はぜひ参考にしてください。

即日融資や柔軟な審査を希望するなら消費者金融カードローン

借り入れをお急ぎの方には、審査が柔軟な消費者金融カードローンがおすすめです。

消費者金融カードローンの融資スピードは早く、大手消費者金融であれば最短30分以下での融資も受けられます。

また消費者金融カードローンの審査は柔軟で、中小消費者金融のなかには過去に債務整理をした経験のある、いわゆるブラックの方でも借りられるものもあります。

審査が不安な方は、中小の消費者金融を中心に検討してみてください。

ただし、消費者金融カードローンの上限金利は全体的に18.0%〜20.0%前後と高めに設定されていることから、借りすぎには注意しましょう。

審査は厳しいが低金利で借りたいなら銀行カードローン

銀行カードローンの審査は厳しいものの、消費者金融よりも金利が低めです。

次の表は、10万円を借りたときの利息を銀行カードローンの上限金利(15.0%)と消費者金融の上限金利(18.0%)で比較したものです。

| 返済期間 | 利息支払額合計(金利15.0%のとき) | 利息支払額合計(金利18.0%のとき) |

|---|---|---|

| 1か月 | 1,232円 | 1,479円 |

| 5か月 | 3,780円 | 4,543円 |

| 10か月 | 6,999円 | 8,429円 |

| 20か月 | 13,631円 | 16,480円 |

| 30か月 | 20,523円 | 24,911円 |

金利が低いと、その分返済負担は軽くなります。

年金受給者の審査通過は一般的に難しいとされていますが、収入が多く安定している方は銀行カードローンを検討してみてください。

ただし、銀行カードローンで融資を受けられるのは最短でも翌日です。

借り入れまでに1週間程度かかるカードローンもあるため、お急ぎの方には消費者金融がおすすめです。

年金受給者でも借り入れ可能な大手消費者金融カードローンおすすめ6選

ここからは、年金受給中でも利用できる可能性がある大手消費者金融のカードローンを5つ紹介します。

申し込み条件や年齢制限についても紹介するので、カードローン選びの参考にしてみてください。

なお、キャッシングにおすすめのカードローンについては、次の記事でも紹介しています。気になる方は、ぜひ参考にしてください。

アコム

- 新規貸付率が他社より高め

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 審査時間 | 最短20分※5※6 |

| 融資時間 | 最短20分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 新規成約率 | 42.0% |

| 無利息期間 | 初回最大30日間 |

アコムは20歳以上72歳までの安定した収入と返済能力を持つ方が利用できる消費者金融です。

年金受給者でも利用できますが、年金収入以外の安定した収入が必要になります。

アコムは消費者金融のなかで最多となる約180万人に利用されており、三菱UFJ・フィナンシャルグループに属するという安心感が魅力です。

さらにコンビニATMと提携していることからセブンイレブン、ローソン、ファミリーマートなどで24時間いつでも取引ができます。

なお、外出が難しい場合はスマートフォン完結で契約、借り入れができるため非常に便利に利用可能です。

消費者金融の利用がはじめての方は、サービスが充実しており利用者の多いアコムを検討してみてください。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※1

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 審査時間 | 最短3分※5 |

| 融資時間 | 最短3分※6 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 新規成約率 | 36.9%~42.3%※7 |

| 無利息期間 | 最大30日間(初回借入の翌日から)※8 |

※4.年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記※5.6.お申込時間や審査によりご希望に添えない場合がございます。

※7.2024年2月~2024年4月の新規貸付率 ※8.メールアドレス登録とWeb明細利用の登録が必要です。

プロミスが利用できるのは、年齢が74歳以下で年金収入以外に安定した収入のある方です。

年齢の上限が他の消費者金融より高めに設定されていることから、年金受給開始時の65歳で申し込んでおけば約10年利用できます。

プロミスは、融資までのスピードが最短3分※と非常に早い点がメリットです。

振込の時間も最短10秒と非常にスピーディなことから、お急ぎの方に最適でしょう。

またプロミスの上限金利は17.8%であり、ほかの大手消費者金融で一般的な18.0%よりも低めです。

消費者金融で借りたいけれど、金利が気になるという方はプロミスを検討してみてください。

※お申込時間や審査状況によりご希望に添えない場合がございます。

アイフル

- 最短18分で融資可能

- 毎日24時間最短即日振り込み※1

- 審査がスピーディ

| 審査時間 | 最短18分※1 |

| 融資時間 | 最短18分※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1000円~800万円※5 |

| 新規成約率 | 39.3〜36.1%※6 |

| 無利息期間 | 初めての方最大30日間※1 |

※3.20歳以上の方に限る.安定した収入がある方であればご利用可能※4.年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記

※5.一部提携CD/ATMでのご利用は10,000円からとなります

※6.2023年11月~2024年2月の新規貸付率。

アイフルが利用できるのは、69歳以下で年金以外の安定した収入がある方です。

契約後は70歳を超えた時点で新規貸付停止となるため、計画的に利用しましょう。

アイフルはインターネットとスマートフォンアプリのほか、電話での申し込みに対応しています。

店舗でも申し込みができるため、スタッフと話しながら慎重に借り入れの相談をしたい方は検討してみてください。

またアイフルでは最短18分※での融資に対応しているほか、審査時の電話連絡を原則なしとしています。

実際に99.7%の方が職場への在籍確認の電話なしでの契約に成功しているため、内緒で借りたいと考えている方にはアイフルがおすすめです。

※お申込時間や審査状況によりご希望に添えない場合がございます。

SMBCモビット

- 独自の審査が期待できる

- 返済でVポイントが貯まる

- 最短10秒のスピード事前審査

10秒簡易審査後、続けて本審査まで進めておくと手続きがスムーズ!

| 審査時間 | 最短15分※4 |

| 融資時間 | 最短15分※5 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 新規成約率 | 非公開 |

| 無利息期間 | – |

※3.年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記※4.5.お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビットを利用できるのは、74歳までで年金以外に安定した収入のある方です。

年齢上限が他社と比べて高いことから、すでに70歳を超えている方におすすめです。

SMBCモビットでは、申し込み後にコールセンター(0120-03-5000)へ電話をすることで審査が優先されます。

融資時間も最短15分と早いため、お急ぎの方で優先対応を希望する方は検討してみてください。

またSMBCモビットにはインターネットやスマートフォン、電話のほか三井住友銀行内のローン契約機でも申し込めます。

落ち着いた雰囲気の銀行内で申し込みできるため、ローン契約機の利用に抵抗がある方にピッタリでしょう。

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間※4

- 最短25分の融資時間※5

| 審査時間 | 最短15秒※4 |

| 融資時間 | 最短25分※5 |

| 金利 | 年4.5~18.0% |

| 借入限度額 | 1~500万円 |

| 新規成約率 | 約31.0%※6 |

| 無利息期間 | 最大180日間 |

注釈

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

レイクは大手消費者金融のなかでも珍しく、年金のみの収入でも申し込めます。

利用できる年齢は満70歳までですが、年金収入のみの方はレイクを検討してみてください。

またレイクでは、無利息期間を二種類から選択できます。

| 5万円まで180日間無利息 | 60日間無利息(Web申し込み限定) | |

|---|---|---|

| 申し込み方法 | Web申込み・自動契約機・電話 | Web申し込みのみ |

| 無利息の対象となる金額 | 5万円まで | 利用限度額まで |

| 無利息期間開始日 | 契約の翌日から | 契約の翌日から |

無利息期間とは、利息の支払いが発生しない期間のことです。

元本の支払いはありますが、無利息期間内に完済できれば利息0円での借り入れも可能です。

利息の支払いを抑えたい方には、無利息期間が最大180日間のレイクが向いているしょう。

ベルーナノーティス

ベルーナノーティスは利用できる年齢の上限が80歳のカードローンです。

年齢上限としては消費者金融最長クラスに高いうえ、80歳まで保証人なし、無担保で借り入れできる点が大きなメリットです。

実際、ベルーナノーティスを利用している方の過半数は70歳以上です。

| 年代 | 割合 |

|---|---|

| 20代 | 0.4% |

| 30代 | 3.0% |

| 40代 | 6.4% |

| 50代 | 13.3% |

| 60代 | 25.5% |

| 70歳以上 | 51.4% |

高齢の方への融資実績が豊富にあるため、年齢で悩んでいる方はぜひ最初に検討してみてください。

またベルーナノーティスには繰り返し利用できる14日の無利息期間があります。

はじめて利用するときだけでなく、完済した後にも14日の無利息期間が適用されるため、少額のみ短期で借りたい方におすすめです。

年金受給者でも借り入れ可能な中小消費者カードローンおすすめ8選

大手消費者金融の審査が不安な場合、より柔軟に審査を実施している中消費者金融を検討してみてください。

ここからは年金受給者でも利用できる中小の消費者金融カードローンを8つ紹介します。

セントラル

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 審査時間 | 最短30分※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年4.8~18.0% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | 最大30日間 |

セントラルが利用できるのは、20歳以上69歳までの定期的な収入と返済能力を有する方です。

しかし、年金収入のみでは申し込みができないため、自営業、アルバイト、パートなどで働いている必要があります。

セントラルでは30日間の無利息サービス、全国のセブン銀行ATMが利用できるCカードなど、大手ほどの知名度はないものの非常に充実したサービスが揃っています。

昭和48年創業の老舗である点も、安心感につながる大きなメリットでしょう。

セントラルではパソコン、スマートフォン、郵送のほかコンビニでの申し込みにも対応しています。

コンビニで契約までできるため、スマートフォンやパソコンを家族と共有している方でも内緒で融資を受けられる点も魅力です。

プラン

- 月々の返済負担を軽減可能

- 即日融資で今すぐ借りられる

- 申込方法も多彩で安心

| 審査時間 | 最短即日※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年12.0~20.0% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | ‐ |

プランが利用できるのは、20歳以上で定期的な収入がある方です。

年金受給者はもちろん、アルバイトやパートでも問題ないため収入のある方は検討してみてください。

プランの拠点は大阪にあり、来店不要で全国対応しています。

なお、なんば店、もしくは梅田店の店頭であれば即日融資を受けられる可能性があるため、関西エリアにお住まいの方にはとくにおすすめです。

プランの限度額は50万円と少なめですが、借りすぎを防げる点ではメリットです。

また月々の返済額が2,000円からと少額で済むため、毎月の返済負担を減らしつつ少額のみの利用をしたい方にピッタリでしょう。

アロー

- Web完結で外出不要

- 家族や会社に借入がバレにくい

- 最短45分で借入できる

| 審査時間 | 最短45分※3 |

| 融資時間 | 最短即日※4 |

| 金利 | 年15.0~19.94% |

| 借入限度額 | 1~200万円(フリープラン) 1~500万円(借換ローン) |

| 無利息期間 | ‐ |

※3.4.お申込時間や審査によりご希望に添えない場合がございます。

アローは、年金を受給していても70歳以下であれば利用が可能です。

ただし年金以外の安定した収入が必要となるほか、年金証書もしくは年金通知書の準備が必要となる点に注意しましょう。

アローでは、アプリからの申し込みで郵送物をなしにできます。

また会員マイページでは、いつでも返済や契約の情報が確認できるうえ、追加の融資も依頼できる点が魅力です。

またアローの返済日は、毎月5日、10日、15日、20日、25日、月末から選択可能です。

年金もしくは給与が振り込まれる直後の日付にしておけば、より確実に返済を進められるでしょう。

返済忘れや残高不足が不安な方は、アローを検討してみてください。

フタバ

- 初めての方は30日間利息ゼロ

- 即日振込が可能

- 24時間365日申込みを受付中

| 審査時間 | 最短即日※6 |

| 融資時間 | 最短即日※7 |

| 金利 | 年14.959~19.945% |

| 借入限度額 | 1~50万円 ※契約後、条件によって200万円まで増額可能 |

| 無利息期間 | 最大30日間 |

※4.同意書が必要※5年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記

※6.お申込時間や審査によりご希望に添えない場合がございます。※7.16時までの申込み

フタバが利用できるのは73歳以下で安定した収入がある方です。

年齢の上限が73歳と高い点は魅力ですが、年金収入のみでは利用できない点に注意してください。

フタバの魅力は、他社借り入れがあっても4社までであれば申し込みができる点にあります。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式サイト

他社借り入れの数が多く不安な方は、フタバを検討してみてください。

またフタバには、はじめての方向けに30日間の無利息サービスがあります。

そのため次月に入る給料で返済できる、という方であれば利息0円での借り入れも狙えるでしょう。

いつも

- 長めの無利息期間で利息を抑えられる

- スマホ完結でどこでも借入可能

- 郵送物・カードなしで借入がバレにくい

| 審査時間 | 最短45分※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年4.8~18.0% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大60日間 |

いつもが利用できるのは、65歳以下で年金以外に安定した収入がある方です。

年齢の上限が他社より低めに設定されていることから、気になる方は早めの申し込みを検討してください。

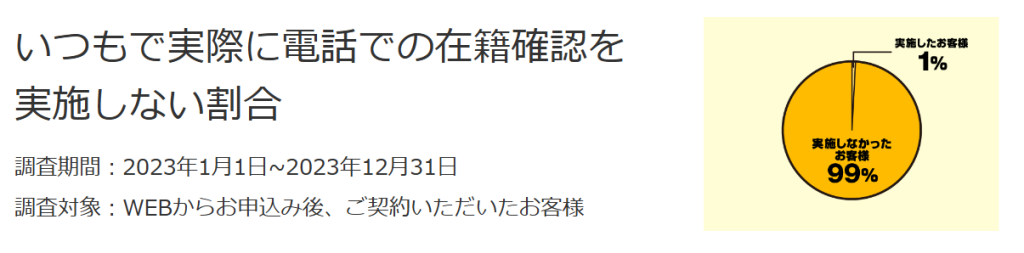

いつもは中小消費者金融では珍しく、原則として在籍確認のための電話連絡をなしとしています。

実際に99%の方が電話連絡なしで契約できているため、内緒で借りたい方におすすめです。

引用:原則在籍確認の電話なし|いつも -itsumo-

さらにWebからの申し込みであれば融資までの時間は最短で30分です。

中小消費者金融のなかでは非常にスピーディな対応であるため、お急ぎの方はぜひ検討してみてください。

フクホー

- 創業50年以上の実績

- 即日融資で今すぐ借りたい人にも対応

- 日中忙しい人でも申し込みOK

| 審査時間 | 最短即日※4 |

| 融資時間 | 最短即日※5 |

| 金利 | 年7.30~18.00% |

| 借入限度額 | 1~50万円※実績次第で最大200万まで増額可能 |

| 無利息期間 | ‐ |

※4.5店舗での申込みの場合。また、お申込時間や審査によりご希望に添えない場合がございます。

フクホーが利用できるのは、65歳以下で年金以外の安定収入を得ている方です。

なお、フクホーでは自営業主の方を貸付の対象外としています。

年金以外の収入を自営業で得ている方は、ほかのカードローンを検討してみてください。

フクホーでは、契約書類のコンビニ発行に対応しています。

コンビニのマルチコピー機で契約を済ませれば実質郵送物なしで借り入れできるため、家族に内緒で借りたい方におすすめです。

ニチデン

| 即日融資可能 | 24時間受付 | Web完結 | 郵送物なし | プライバシー厳守※1 |

| カードレス | 無利息期間 | 保証人不要※2 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~17.52%※3 |

| 無利息期間 | 最大100日間 |

| 融資時間 | 最短即日※4 |

ニチデンは満20歳以上で年齢上限なく申し込める消費者金融です。

年金は収入として認められているため、年金受給中でも借りられる可能性は高いでしょう。

ニチデンの特徴は、100日間という最長クラスの無利息期間です。

はじめての方限定ですが、3か月程度で完済できる方であれば利息0円での借り入れも狙えます。

また審査も最短10分、即日融資可能と中小消費者金融のなかでは非常に早いため、大手消費者金融に近いサービスを求めている方に向いています。

なお、ニチデンフリーローンの金利上限は17.52%であり、平均的な消費者金融の上限金利である18.0%よりも低めです。

消費者金融のなかでなるべく金利を抑えたい方は、ニチデンを検討してみてください。

デイリーキャッシング

| 審査時間 | 最短30分※4 |

| 融資時間 | 最短即日※5 |

| 金利 | 年5.2~18.0%※6 |

| 借入限度額 | 1~300万円 |

| 無利息期間 | – |

デイリーキャッシングは、満20歳以上で定期的な収入を得ている方が利用できます。

審査次第ですが、年金のみでも申し込みできる点が魅力です。

また最小1万円から細かく借り入れができるため、必要最低限の金額だけ借りたい方におすすめです。

さらにデイリーキャッシングの審査は最短30分で完了するうえ、対応外の時間もありますが最短即日融資も可能です。

お急ぎで少額のみ借りたい方は、ぜひデイリーキャッシングを検討してみてください。

年金受給者でも借り入れ可能な銀行カードローンおすすめ6選

年金受給者でも、年齢や収入の状況によっては銀行カードローンが利用できます。

ここでは低金利かつ便利に利用できるおすすめの銀行カードローンを紹介するので、ぜひ参考にしてみてください。

auじぶん銀行カードローン

auじぶん銀行カードローンは、69歳までと銀行カードローンのなかでは比較的高めの年齢の方でも利用できます。

さらに年金のみでも申し込みできるため、年金以外の収入がない方にピッタリです。

Q.【じぶんローン】現在の収入は年金だけですが、申込みはできますか?

A.お申込みいただけます。ただし、当社所定の審査結果によってご要望に沿いかねる場合があります。

引用:じぶん銀行カードローン公式サイト

またすでにau IDを持っている場合、金利が0.1%もしくは0.5%下がる点も魅力です。

0.5%の優遇を受けられるのは借り換えローンのみですが、auの携帯回線がなくてもau IDは作れるため、申し込み前にau IDを準備しておきましょう。

なお、コンビニATMをはじめとする提携ATM利用手数料は無料で、1,000円単位での借り入れ・返済が可能です。

思い立ったときに手数料を気にせず必要な金額だけ利用できるので、コンビニATMをよく利用する方は検討してみてください。

三菱UFJ銀行カードローンバンクイック

三菱UFJ銀行バンクイックは、64歳までの方が申し込みできるカードローンです。

年金のみの収入でも利用できると明記されており、すでに仕事を退職して繰り上げ受給をしている方も安心です。

Q.収入が年金のみですが申し込みできますか?

A.お申し込みいただけます。原則安定した収入がある方であれば、お申し込みいただけます。

引用:三菱UFJ銀行バンクイック公式サイト

またバンクイックは、三菱UFJ銀行の口座がなくても利用可能です。

口座がある方と同様の金利、返済期間で利用できることから、口座を増やしたくない方に向いています。

さらにバンクイックには専用のアプリがあり、返済状況の確認や振り込み依頼ができます。

スマートフォンを使い慣れており、手軽に借り入れを管理したい方はバンクイックを検討してみてください。

みずほ銀行カードローン

みずほ銀行カードローンは、安定した収入のある65歳以下の方が利用できるカードローンです。

上限金利が14.0%と低く、返済負担を抑えられる点が魅力です。

さらにみずほ銀行で住宅ローンを組んでいると0.5%金利が優遇され、上限金利が13.5%と非常に低くなります。

みずほ銀行で住宅ローンを組んでいる方は、ぜひみずほ銀行カードローンを検討してみてください。

またすでにみずほ銀行の口座を持っている方なら、キャッシュカードをそのままローンカードとして利用可能です。

そのためすでにみずほ銀行と取引をしている方には、みずほ銀行カードローンがピッタリでしょう。

セブン銀行カードローン

セブン銀行カードローンが利用できるのは、69歳以下の方です。

申し込みフォームに「年金受給」という選択肢があることから、年金のみでも申し込みが可能です。

利用にはセブン銀行口座が必須ですが、比較的高めの年齢でも利用できる点が魅力です。

また、銀行カードローンのなかでは珍しく、原則として電話連絡がない点もメリットです。

Q.ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

A.審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

引用:セブン銀行カードローン公式サイト

職場や家族の方に内緒で借りたい方は、セブン銀行カードローンを検討してみてください。

オリックス銀行カードローン

オリックス銀行カードローンは、68歳まで利用できるカードローンです。

年金のみでも申し込みできるため、幅広い方が利用できるでしょう。

Q.〔カードローン〕収入が年金のみですが、申し込みできますか?

A.収入が年金のみの方も申し込み可能です。

引用:オリックス銀行カードローン公式サイト

オリックス銀行カードローンには、ガン保障特約付きプラン「Bright」があります。

「Bright」に加入していると、死亡・高度障害もしくはガンと診断確定されたときの借り入れ残高が0円となり、返済不要となります。

「Bright」に加入しても追加で金利が上乗せされたり、保険料の支払いが求められたりすることはありません。

健康状態により加入できないケースもありますが、万が一のとき備えたい高齢の方は契約時に「Bright」を選択しましょう。

東京スター銀行カードローン

東京スター銀行カードローンは、パートやアルバイトでも定期的な収入があれば69歳まで利用できます。

年金受給者でも利用できますが、年金以外の収入を得ている必要があります。

東京スター銀行カードローンには、自動融資の制度があるのが特徴です。

自動融資とは、口座引き落とし時に残高が足りない場合でも自動で不足額分の融資を受けられる制度です。

たとえば公共料金などで5,000円の引き落としがあった際、口座残高に4,000円しかない場合は東京スター銀行から自動で1,000円が融資されます。

借り入れ残高が知らないうちに増えてしまうのはリスクですが、引き落としに間に合うよう融資を受けられるため延滞を防げる点は大きなメリットでしょう。

年金受給者がカードローンに申込む際の注意点

年金受給者がカードローンに申し込む際には、注意すべき点もあります。

トラブルにつながらないよう、申し込みの前に一度チェックしてみてください。

年齢制限によって追加融資ができない可能性がある

カードローンの年齢制限は契約後にも適用されるため、年齢が上がると追加融資を断られる可能性があります。

たとえば利用できる年齢の上限を69歳に設定しているカードローンの場合、69歳以下で審査に通過できれば融資を受けられます。

しかしその後年齢が上がり、70歳以上になると追加の融資は受けられません。

そのため契約後も、いつまで追加融資が受けられるのか把握することが重要です。

なお、上記の例で70歳を超えた場合でも、返済の義務が消えるわけではありません。

69歳までに借りたお金の返済は70歳以降も変わらず継続する必要があるため、返済計画をしっかりと立てておきましょう。

借り入れしたお金は相続人が返済する義務がある

カードローン契約をした方が亡くなった場合、原則として返済の義務は相続人となる配偶者や子供に引き継がれます。

遺族が資産を含めたすべての相続を放棄した場合、返済義務はなくなりますが、基本的に多くの方が相続をおこないます。

そのため借り入れが大きいほど、多くの返済負担を相続人に強いることとなります。

また借り入れが死後に発覚することで、親族間のトラブルにつながる可能性も少なくありません。

カードローンの利用については必ず家族に相談したうえで、生きているうちに確実に返済できる金額に留めましょう。

在籍確認に必要な書類が異なる

年金を受給している場合、年金の受け取り額を正確に伝えるため通常とは異なる書類の提出が求められることもあります。

たとえば収入が年金のみの場合、レイクでは在籍確認のため次のような書類が必要となります。

Q.収入が年金だけでも利用できますか?

A.収入が年金のみのお客さまでもお申込み可能です。

年金の受給金額が確認できる、年金証書・年金振込(支払)通知書・公的年金等の源泉徴収票のいずれか一点をご用意ください。

引用:レイク公式サイト

カードローンによって必要な書類は変わります。

公式サイトに記載がない場合、年金に関する書類の提出が必須かどうか問い合わせて確認してみてください。

在籍確認の意味、在籍確認なしで借り入れ可能なカードローンについては、次の記事で詳しく説明しています。

年金を担保にローンを組むことは違法

年金を担保としてローンを組むことは、2024年11月現在違法とされています。

Q.年金を担保にお金を借りることはできますか。

A.年金を担保に金銭の借入申込を受けることは、例外なく全て法律で禁止されています。

違法な年金担保融資にくれぐれもご注意ください。

引用:日本年金機構公式サイト

現時点で、年金を担保にして借り入れできる合法な制度は存在しません。

年金を担保として借り入れできる、と謳う業者は闇金もしくは違法業者の可能性が高いため、決して利用しないようにしましょう。

年金担保貸付制度は2022年に廃止された

年金担保貸付制度とは、年金を担保として生活のための資金を借りられる公的な制度です。

以前は年金担保貸付制度が存在したことから、現在でも年金を担保として借り入れができると考える方は少なくないでしょう。

しかし生活資金として利用される年金が返済に使われることが問題視され、2022年3月末で年金担保貸付制度は廃止されました。

年金担保貸付制度が終了し、生活に困っている方は自立相談支援機関に相談してみましょう。

自立相談支援機関では、聞き取りにより生活の状況を把握したうえで具体的な支援プランの作成を実施しています。

生活に関して悩んでいる方は、全国各地にある自立相談支援機関を利用してみてください。

参考:自立相談支援機関 相談窓口一覧 | 困窮者支援情報共有サイト〜みんなつながるネットワーク〜

闇金や違法業者には要注意

カードローン利用の際は、闇金や違法業者とかかわりを持たないよう十分注意しましょう。

借り入れが難しく審査に通りにくい高齢者に対し、「すぐにお金を貸せる」「審査が甘く絶対に借りられる」といった言葉で誘う違法業者は少なくありません。

しかし一度闇金や違法業者にかかわると、高額な利息の支払いを請求されたり、過剰な取り立てを受けたりする恐れがあります。

家族にも被害が及ぶ可能性があるため、闇金や違法業者に情報を渡してはいけません。

気になる業者が合法なのかわからない場合、公式サイトに掲載されている登録番号を、金融庁の登録貸金業者情報検索サービスで検索してみてください。

検索で番号が出てくる業者は金融庁登録済みの合法な業者であるため、安心して利用できます。

年金受給者がカードローン審査に通過しなかった場合の対処法

ここからは年金受給者がカードローン審査に落ちてしまったときの対処法について解説します。

年金受給中でも利用できる貸付制度を4つ紹介するので、ぜひ参考にしてみてください。

自宅を担保にお金を借りる!リバースモーゲージ

持ち家がある場合、リバースモーゲージの利用がおすすめです。

リバースモーゲージとは、自宅などの不動産を担保としてお金を借りる銀行ローンです。

本人死亡後に担保にした不動産を売却し返済に充てる仕組みであるため、生前の返済は毎月の利息のみとなります。

リバースモーゲージは不動産の売却を前提としており、年金収入のみで本人の返済能力が高くなくても利用可能です。

また年齢上限がなく申し込める点も魅力でしょう。

ただし、リバースモーゲージで借り入れできる金額は不動産の評価額により変わります。

価格のつかない不動産の場合、リバースモーゲージは利用できないため注意しましょう。

公的資金を利用する!生活福祉資金貸付制度

生活に困っているなら、国や地方自治体が提供している公的資金の利用を検討してみてください。

生活福祉資金貸付制度は、次の世帯を対象として生活資金の貸付をおこなう制度です。

| 低所得世帯 | 所得が低く、市町村民税が非課税になる程度の世帯 |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方が所属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が所属する世帯 |

65歳以上であれば高齢者世帯に該当するため、生活福祉資金貸付制度の対象となります。

生活福祉資金貸付制度の金利は年1.5%と低く、連帯保証人を立てる場合は無利子で借りられます。

ただし借り入れの上限額は世帯人数やお金の利用目的により異なるため、まずはお住まいのエリアの社会福祉協議会に問い合わせてみてください。

地方銀行の高齢者向けローンを利用する

地方銀行のなかには、年金収入のみで利用できる高齢者向けのローンを用意しているところもあります。

ローン商品の例は、次のとおりです。

| 銀行名 | 千葉銀行 | 中国銀行 | 三十三銀行 |

|---|---|---|---|

| ローン名称 | シニア応援ローン | シニアの力 | シニア向けフリーローン |

| 金利 | 7.95% | 3.9% | 5.8%~11.8% |

| 対象年齢 | 融資時の年齢が満60歳以上、完済時満80歳未満の方 | 申込時の年齢が満65歳以上70歳未満、完済時年齢が満75歳未満の方 | 申込時の年齢が満60歳以上満75歳以下、完済時年齢が満81歳未満の方 |

| 限度額 | 100万円 | 100万円 | 300万円 |

ただし地方銀行の高齢者向けローンには年齢以外の条件があり、たとえば千葉銀行であれば次の条件をすべて満たす必要があります。

- 千葉県・東京都・茨城県・埼玉県・神奈川県に居住

- 千葉銀行で年金の受け取りをしている

- 千葉銀行預金取引が10年以上ある

多くの高齢者向けカードローンでは、一定期間以上特定の銀行を利用することが条件です。

そのため、まずは普段利用している銀行、もしくは長年利用している銀行で高齢者ローンが用意されていないか確認してみてください。

JAバンクの年金受給者ローンを利用する

JAバンクの会員であれば、年金受給者向けローンを利用できる可能性があります。

たとえば、地域によって次のようなローンが用意されています。

| 金融機関名 | JAバンク高知 | 長野県JAバンク |

|---|---|---|

| ローン名称 | JAシニアサポート | シルバーライフローン |

| 金利 | 3.9% | 店頭で掲示 |

| 対象年齢 | 申込時の年齢が満60歳以上満75歳以下、完済時年齢が満80歳以下の方 | 申込時の年齢が満60歳以上70歳未満の方 |

| 限度額 | 100万円 | 100万円 |

JAバンクの高齢者向けローンは金利が低く、返済の負担を抑えられます。

ただし、年金受給のみの方が利用できるかは不明です。

全国各地のJAバンクで提供されている「シルバーライフローン」では金利が店頭で表示される形となっているため、まずはお住まいのエリアのJAバンクで相談してみてください。

年金受給者のカードローン審査についてよくある質問

最後に、年金受給者のカードローン審査に関するよくある質問に回答します。

確認したいことがある方は、ぜひチェックしてみてください。

年金受給者が借りられる限度額はいくらですか?

年金受給者が借りられる限度額は収入や返済能力によって異なるため、実際の限度額は審査後に確認してみてください。

なお、年金は総量規制で定められる「収入」に該当します。

総量規制の基準となる「年収」には、定期的な収入として以下のものが法令に定められています。

(1)給与

(2)年金

(3)恩給

(4)定期的に受領する不動産の賃貸収入(事業として行う場合を除く)

(5)年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る)

引用:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】

そのため消費者金融カードローンでは、他社での債務を含め年収の3分の1までしか借り入れができません。

銀行カードローンは総量規制の対象外ですが、慎重に返済能力を慎重に判断するため年収の3分の1を超えて貸付をするケースは基本的にないと考えておきましょう。

三井住友銀行カードローンは年金受給者でも借り入れできますか?

満69歳以下の方であれば、年金受給者でも三井住友銀行カードローンは利用可能です。

ただし年金収入のみでの利用はできないことから、年金以外での安定した収入が必要です。

パートやアルバイトでも、安定した収入を得られる仕事を継続してください。

まとめ

今回は年金受給者でも必ず審査に通るカードローンはあるのか、申し込む際の注意点や審査に落ちた場合の対処法を含めて解説しました。

年金受給者であっても、カードローンで借入可能です。しかし、年金収入のみで年齢も申し込み上限ギリギリの場合、審査に落ちる可能性は高いです。

カードローンの審査に落ちたときは、次の制度の活用も考えてみてください。

- リバースモーゲージ

- 生活福祉資金貸付制度

- 高齢者向けローン

- 年金受給者ローン

さまざまな選択肢を検討したうえで、無理なく返済できるものを選びましょう。