クレジットカードを複数枚持ちするのは、今や当たり前の時代です。

実際、株式会社ジェーシービーが実施したクレジットカードに関する総合調査(2022年度)によると、一人当たり平均で3枚のクレジットカードを所持しているとの結果が出ました。

クレジットカードを2枚持つと場面に応じた使い分けが可能となり、各カード特有の特典を最大限に受けられます。

ただし、クレジットカードには多種多様な選択肢があるため、自分にとって最適な2枚を選ぶのは簡単ではありません。

組み合わせ方を間違えると、メリットを活かせないばかりか、損をするかもしれません。

そこで本記事では、おすすめの最強2枚の組み合わせを厳選して紹介します。

目的や年代別でのおすすめの組み合わせも紹介するので、クレジットカードの2枚持ちを検討中の方はぜひ本記事の内容を参考にしてください。

\今すぐ知りたい方はこちら!/

【目的・年代別】

最強の2枚の組み合わせ早見表

| 最強の組み合わせ | ここがおすすめ! | こんな方におすすめ! |

|---|---|---|

リクルートカード×三井住友カード(NL) | 効率よくポイントを貯められる組み合わせ | コンビニや飲食店での利用が多い方 |

楽天カード×PayPayカード | スマホ決済との連携でポイント還元率UP | スマホで手軽に決済したい方 |

JCBカード W×楽天カード | Amazonや楽天市場でポイントが貯まりやすい | ネット通販の利用でお得にポイントを貯めたい方 |

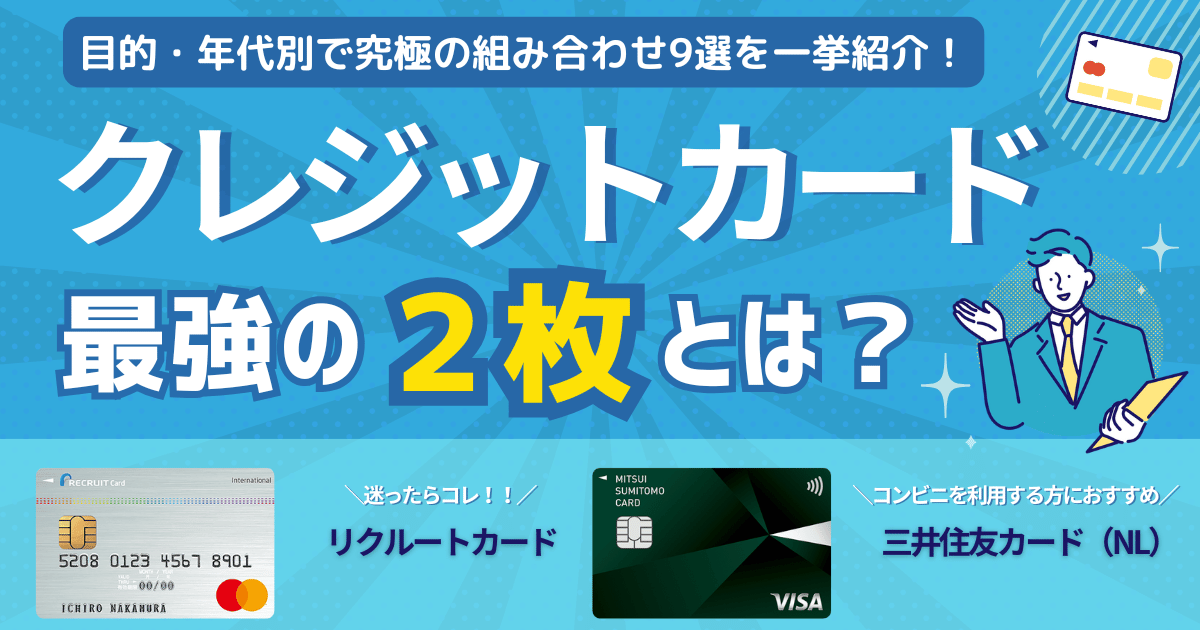

まずはメインカードを選ぼう! クレジットカード最強の1枚おすすめ5選

最強の2枚を選ぶうえで、所持しておきたいおすすめのクレジットカードは次の5つです。

| カード名 | 三井住友カード(NL) | JCBカード W | リクルートカード | PayPayカード | 楽天カード |

|---|---|---|---|---|---|

| 券面デザイン | -.png) |  |  |  |  |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 還元率 | 0.5%〜7.0% | 1.0%〜10.5%※1 | 1.2%~3.2% | 1.0%~5.0% | 1.0%〜3.0% |

| 国際ブランド | |||||

| 主な特典 | 対象店舗で最大7.0%還元 | 対象店舗でポイント最大21倍 | リクルート系列サービスで還元率アップ | Yahooショッピングで5.0%還元 | 楽天市場でポイント+2倍 |

| おすすめの方 | コンビニをよく利用する方 | Amazonやスターバックスをよく利用する方 | 使い勝手のよいクレジットカードを探している方 | PayPayを利用している方 | より多くのポイントを貯めたい方 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

それぞれの特徴やおすすめポイントを紹介するため、ぜひ参考にしてください。

【コンビニや飲食店で最大7%還元】三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~7%※1 |

| 国際ブランド | |

| 発行スピード | 最短10秒※2 |

| 付帯保険 | 海外旅行傷害保険※3 |

- 年会費無料でお得にポイントを貯めたい

- ナンバーレスでセキュリティを強化したい

- タッチ決済を利用したい

三井住友カード(NL)は、対象のコンビニや飲食店で最大7%還元が受けられる年会費無料のクレジットカードです。

スマホのタッチ決済をするだけで7%の還元が受けられ、さらにVポイントアッププログラムに参加すると最大16%の還元も可能になります。

セブン‐イレブンやファミリーマート、マクドナルドなどが対象店舗に含まれるため、利用頻度が高い方はポイントを効率よく貯められるでしょう。

また、一般社団法人日本クレジット協会が発表した調査(2022年度)によると、約半数(46.1%)の人が「お店やクレジット会社などからの個人情報やカード番号等の漏えいが心配」と答えています。

三井住友カード(NL)は券面にカード番号やセキュリティコードが記載されていないナンバーレスカードのため、番号の漏洩や不正利用が心配な方に向いています。

ネットショッピングよりも店頭でのカード利用が多い方やコンビニの利用頻度が高い方は、三井住友カード(NL)がおすすめです。

【Amazonでポイント4倍】JCBカード W

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~10.5%※1 |

| 国際ブランド | |

| 発行スピード | 最短5分 |

| 付帯保険 | ・海外旅行保険(利用付帯) ・海外ショッピング保険 |

- セキュリティーの高いメインカードがほしい

- Amazonやスターバックスをよく利用する

- 使い過ぎや口座残高不足を防ぎたい

JCBカード Wは、Amazonやスターバックスの利用でポイントが貯まりやすいクレジットカードです。

通常のJCBカードと比べて、常に2倍のポイントが付くだけでなく、優待店の利用で最大21倍のポイントが貯まります。

たとえばStarbucks eGiftの購入で21倍、Amazonやセブン‐イレブンでは4倍になるため、お得にポイントを貯めたい方におすすめです。

JCBカード Wは日本発祥の国際ブランド「JCB」が独自発行しているクレジットカードのため、国内で利用できる店舗は数多くあり、困ることはありません。

ただし、18歳から39歳までが申し込めるクレジットカードのため、40代以上の方は申し込めない点に注意してください。

Amazonやスターバックスの利用頻度が高い方は、JCBカード Wを発行してみましょう。

【どこでも1.2%で破格の高還元率】リクルートカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2%〜3.2% |

| 国際ブランド | |

| 発行スピード | 最短5分※1 |

| 付帯保険 | ・海外旅行保険 ・国内旅行保険 ・ショッピング保険 |

- 高還元率のメインカードが欲しい

- じゃらんnetでお得に旅行を楽しみたい

- 光熱費の支払いでもポイントを貯めたい

リクルートカードは、基本のポイント還元率が1.2%の高還元率クレジットカードです。

一般的なクレジットカードの還元率が0.5%~1.0%のなか、1.2%は破格ともいえます。

また、リクルートのネットサービスを利用してリクルートカードで決済すると、次のように還元率がアップします。

| Hot Pepper Beauty | 3.2%還元 |

| ホットペッパーグルメ | 予約人数×50ポイント付与+1.2%還元 |

| じゃらんnet | 3.2%~11.2% |

通常時のポイント還元率が高めに設定されている分、ポイントアップする対象店舗は限られますが、光熱費や携帯料金の支払いでも1.2%のポイントが貯まるのが魅力です。

特定の店舗でよく利用するわけではなく、使い勝手のよいクレジットカードを探している方にはリクルートカードがおすすめです。

【PayPayとの併用で最大1.5%】PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%〜5.0% |

| 国際ブランド | |

| 発行スピード | 最短7分※1 |

| 付帯保険 | なし |

- PayPay払いをよく利用する

- PayPay残高チャージに唯一対応

- Yahoo!ショッピングをよく利用する

PayPayカードは、キャッシュレス決済PayPayとの併用でポイント還元率がアップするクレジットカードです。

PayPay残高の支払いでは0.5%のポイント還元しかありませんが、PayPayアプリに登録したPayPayカードを使用すると、還元率は1.0%に上がります。

さらに次の条件を満たせば、翌月の還元率が1.5%になるため、決済頻度の多い方ほどお得といえます。

- 200円以上の決済を30回以上

- 決済金額が10万円以上

数多くあるQRコード決済の中でも、PayPay加盟店は235万箇所にものぼる(※)ため、全国のあらゆる店舗でPayPayとPayPayカードを使ってお得にポイントを貯められます。

PayPayを使っている方はPayPayカードを発行したほうがお得なため、ぜひ発行を検討してみてください。

※2023年3月時点

PayPayカードの口コミ

PayPayをメインで使うなら作ってあってもいいと思う。PayPayを使えないお店でもクレジットカードなら使えるところがあるのでPayPayポイントが還元される。ポイントの還元率は普通のカードで1%ゴールドで1.5%あとはあとはPayPayステップ達成でプラス0.5パーセント

引用:cheeese

PayPay Stepの条件を達成しないとポイント還元率UPを見込めないのだが、ポイントUP率に対しこの条件が悪い気がする。(条件改定前に契約したため、なおさら気になってしまう)

引用:クレファン

毎月、合計3サービスの必須利用とPayPay支払額がなかなかクリアできず終わってしまう。目標を達成しようとすると、結果的に無駄な出費が増える。各種サービスが楽天経済圏レベルで成熟していれば良いのだが、そこまでではないのが辛い。

【楽天サービスとの相性抜群】楽天カード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 発行スピード | 約1週間~10日前後 |

| 付帯保険 | ・海外旅行保険 ・カード盗難保険 |

- 楽天市場でお得にポイントを貯めたい

- デザインや国際ブランドを選びたい

- 2枚目のカードも発行したい

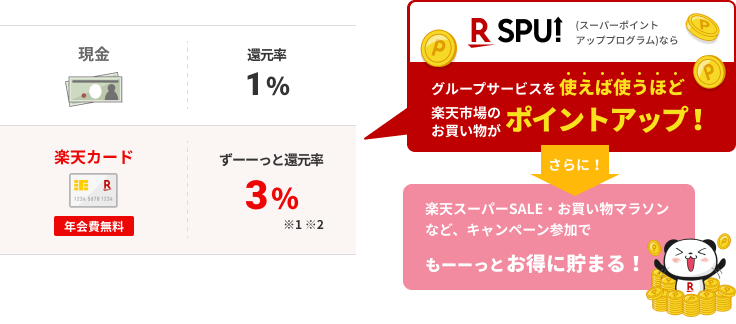

楽天カードは、楽天市場での利用でポイント還元率が最大17.5倍にアップするクレジットカードです。

基本の還元率は1.0%ですが、楽天モバイルや楽天ブックスなど楽天サービスを利用すればするほど、楽天市場での買い物時に還元率がアップするのが特徴です。

楽天経済圏と呼ばれる楽天関連サービスは多岐にわたり、銀行、通信、電気、日常の買い物など、あらゆる場面で楽天ポイントが貯まります。

より多くのポイントを貯めたい方に楽天カードはおすすめです。

【迷ったらコレ!】クレジットカード最強の2枚おすすめ組み合わせ3選

おすすめクレジットカード最強の2枚の組み合わせを3つ紹介します。

【どこでも高還元+対象店で大幅還元】リクルートカード×三井住友カード(NL)

| カード名 | リクルートカード | 三井住友カード(NL) |

|---|---|---|

| 券面デザイン | | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.2%〜3.2% | 0.5%〜7.0% |

| 国際ブランド | ||

| 特徴 | どこでも還元率1.2% | 対象店舗で最大7%還元 |

| 公式サイト | 詳細を見る | 詳細を見る |

リクルートカードと三井住友カード(NL)は、効率よくポイントを貯められる組み合わせです。

リクルートカードは年会費無料のクレジットカードの中で、トップクラスの還元率を誇ります。

どこでも還元率1.2%のポイントが付くため、誰でもメリットを感じられるでしょう。

しかし、リクルートカードは還元率がアップする店舗やサービスが限られるため、利用者もリクルート系列のサービス利用者が多いようです。

ホットペッパーやじゃらん等リクルート系のサービスを多く利用している場合は、持っておいて損は無いカードだと思います。

引用:みん評

リクルート系列のサービスをあまり利用しない方は、コンビニや飲食店など対象店舗で最大7%還元になる三井住友カード(NL)を2枚目に持つとよいでしょう。

三井住友カード(NL)の基本還元率は0.5%のため、基本的にはリクルートカードを使いつつ、ポイントアップ店舗では三井住友カード(NL) を使うのがおすすめです。

【ネット通販でポイントアップ】JCBカード W×楽天カード

| カード名 | JCBカード W | 楽天カード |

|---|---|---|

| 券面デザイン | | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0%〜5.5% | 1.0%〜3.0% |

| 国際ブランド | ||

| 特徴 | Amazonでポイント還元率アップ | 楽天市場でポイント還元率アップ |

| 公式サイト | 詳細を見る | 詳細を見る |

JCBカード Wと楽天カードを組み合わせると、Amazonや楽天市場などネット通販の利用でポイントが大量に貯まります。

JCBカード WはAmazonの買い物でポイント還元率がアップし、楽天カードは楽天市場でのポイントが貯まりやすいのが特徴です。

また、どちらも基本のポイント還元率が1.0%と高いため、場所を選ばず大量にポイントを貯められます。

JCBカード WはJCBしか国際ブランドを選べない点に注意が必要です。

しかし楽天カードではVisaやMastercardなど主要な国際ブランドを選択できるため、JCBカード Wの弱点をカバーできます。

異なる国際ブランドを所持しておくと、その分利用できる店舗が増えて便利でしょう。

決済できる店舗を増やしつつ、ネット通販の利用でお得にポイントを貯めたい方は、JCBカード W×楽天カードを組み合わせましょう。

【スマホで手軽に決済したい方に】PayPayカード×楽天カード

| カード名 | PayPayカード | 楽天カード |

|---|---|---|

| 券面デザイン | | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0%~5.0% | 1.0%〜3.0% |

| 国際ブランド | ||

| 特徴 | PayPayとの組み合わせで最大1.5%還元 | 楽天ペイとの組み合わせで1.5%還元 |

| 公式サイト | 詳細を見る | 詳細を見る |

PayPayカードと楽天カードを組み合わせると、スマホ決済でお得にポイントを貯められる機会が増えるため、スマホで手軽に決済したい方におすすめです。

楽天カード×楽天ペイならどこでも1.5%還元が可能です。

しかし楽天ペイでは支払えない店舗もあるので、その場合はPayPayを使うようにしましょう。

PayPayは2024年8月時点で、ユーザー数が6,500万人を突破している大人気アプリです。

利用者の口コミからもわかるとおり、使える店舗が非常に多くあります。

加盟店が多くキャンペーンも多い。使う機会が多いです。

引用:みん評

楽天ペイが使えなくてもPayPayなら使えるケースも少なくないでしょう。

なお、PayPayにPayPayカードを登録して使えば、ポイント還元率は最大1.5%です。

またPayPayカードは旅行保険が付帯していませんが、楽天カードなら最高2,000万円の海外旅行傷害保険が付帯しており、旅行好きの方にもおすすめの組み合わせといえます。

【目的別】クレジットカード最強の2枚おすすめ組み合わせ3選

目的や生活に合わせて2枚のクレジットカードを選ぶのも重要です。

「豊富な特典を受けたい方」「通勤で電車を使う方」や「旅行好きな方」向けにおすすめの組み合わせを紹介します。

【旅行やグルメを楽しみたい】PayPayカード×アメリカン・エキスプレス・ゴールド・プリファード・カード

| カード名 | PayPayカード | アメリカン・エキスプレス・ゴールド・プリファード・カード |

|---|---|---|

| 券面デザイン | |   |

| 年会費 | 永年無料 | 39,600円 |

| ポイント還元率 | 1.0%~5.0% | 1.0% |

| 国際ブランド | ||

| 特徴 | スマホ決済PayPayとの組み合わせで最大1.5%還元 | 豪華な特典が豊富 |

| 公式サイト | 詳細を見る | 詳細を見る |

リッチな特典を楽しみつつも、日常生活ではお得にポイントを貯めたい方は、アメリカン・エキスプレス・ゴールド・プリファード・カードとPayPayカードを組み合わせましょう。

アメリカン・エキスプレス・ゴールド・プリファード・カードは年会費がかかりますが、その分、飲食店や宿泊施設での豪華な特典が揃っています。

ただし、国際ブランドがアメリカン・エキスプレスしか選べず、スマホ決済と相性の良いサービスがありません。

その点を補うのが、年会費無料のPayPayカードです。

PayPayカードはVISA、Mastercard、JCBの3つから国際ブランドを選べるため、国内国外を問わず、カード利用できる店舗の数は大きく広がるでしょう。

さらにPayPayカードはスマホ決済のPayPayと相性がよくポイントが貯まりやすい点が、口コミからもわかります。

QRコード決済のなかでも特に使える店舗が多いPayPayのチャージにこのカードを使用すると、ポイントが付与されるのが嬉しいです。

引用:みん評

【電車・バスで貯めたい】ビューカード スタンダード×楽天カード

| カード名 | ビューカード スタンダード | 楽天カード |

|---|---|---|

| 券面デザイン |   |  |

| 年会費 | 524円(税込) | 永年無料 |

| ポイント還元率 | 0.5%〜5.0%※ | 1.0%〜3.0% |

| 国際ブランド | ||

| 特徴 | Suicaチャージで1.5%還元 | 還元率1.0%でポイントが貯まりやすい |

| 公式サイト | 詳細を見る | 詳細を見る |

<利用例>モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

通勤や通学でSuicaを利用している方は、ビューカード スタンダード(旧「ビュー・スイカ」カード)をメインに持つのがおすすめです。

ビューカード スタンダードはSuicaチャージで1.5%のポイントが還元され、貯まったポイントは1ポイント1円でSuicaチャージに使えてお得です。

しかし基本還元率は0.5%と低く、家族カードが有料のため、サブカードとして楽天カードを持つとよいでしょう。

楽天カードは基本還元率が1.0%で、どこで使ってもポイントが貯まりやすいです。

口コミも、ポイントが貯まりやすく使い勝手がよいとの声が多くありました。

凄いのが、他のクレジットカードと比べてポイントが貯まりやすいところです。今や楽天モバイルにも加入し、楽天市場利用時のポイントはSPU特典で6倍以上です。

引用:みん評

また、家族カードも年会費無料で2枚まで作成できます。

Suicaが使える場所ではビューカード スタンダード、他の場所では楽天ペイもしくは楽天カードの利用がおすすめです。

【マイルを貯めたい】ANAアメリカン・エキスプレス・カード×三井住友カード(NL)

| カード名 | ANAアメリカン・エキスプレス・カード | 三井住友カード(NL) |

|---|---|---|

| 券面デザイン |  | |

| 年会費 | 7,700円(税込) | 永年無料 |

| ポイント還元率 | 1.0% | 0.5%〜7.0% |

| 国際ブランド | ||

| 特徴 | ANAマイルが貯まりやすい | 対象店舗で最大7%還元 |

| 公式サイト | 詳細を見る | 詳細を見る |

旅行好きな方はANAアメリカン・エキスプレス・カードをメインカードにすると、ANAマイルが貯まりやすくおすすめです。

マイル還元率が1.0〜1.5%と高水準に設定されています。

ただし、国際ブランドがアメリカン・エキスプレスのみな点と、ポイントアップする優待店舗が少ない点がデメリットです。

その点をカバーするために、三井住友カード(NL) を組み合わせるとよいでしょう。

三井住友カード(NL)ならVISAとMastercardから選べるため、海外でもクレジットカードが使えないケースは少なくなります。

利用者の方からも、VISAカードなので海外でも安心という点が評価されています。

他社のカードと比較するととても有名なので海外でもVISAカードが安心して使えるので、常にこちらを持ち歩いています。

引用:みん評

また、三井住友カード(NL)はコンビニや飲食点でポイントアップ還元を受けられるため、対象店舗では三井住友カード(NL)を使うようにしましょう。

なお、三井住友カード(NL)で貯まったVポイントはANAマイルに交換できます。

【年代別】30代・40代・50代が持ちたい最強の2枚おすすめ組み合わせ3選

クレジットカードは年代により利用用途やニーズが異なるため、自身の年代に合わせた選択が必要です。

ここでは、30代・40代・50代それぞれでおすすめな2枚の組み合わせを紹介します。

【30代におすすめ】リクルートカード×三井住友カード ゴールド(NL)

| カード名 | リクルートカード | 三井住友カード ゴールド(NL) |

|---|---|---|

| 券面デザイン | |   |

| 年会費 | 永年無料 | 5,500円※1 |

| ポイント還元率 | 1.2%〜3.2% | 0.5%~7.0% |

| 国際ブランド | ||

| 特徴 | どこでも還元率1.2% | 年間100万円の利用で翌年以降の年会費無料 |

| 公式サイト | 詳細を見る | 詳細を見る |

30代になり出費が大きくなってきた方には、リクルートカードと三井住友カード ゴールド(NL)の2枚持ちがおすすめです。

ゴールドカードを年会費無料で所持しつつ、還元率の高いクレジットカードを使い分けできます。

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になるカードです。

年間利用額が100万円を超えるようなら、年会費をかけずにステータスの高いゴールドカード所持者になれます。

ただし三井住友カード ゴールド(NL)は、基本還元率が0.5%と高くありません。

その点を高還元率のリクルートカードでカバーしましょう。

リクルートカードなら、いつでもどこでも1.2%のポイント還元が受けられます。

【40代におすすめ】JCBゴールド×PayPayカード

| カード名 | JCBゴールド | PayPayカード |

|---|---|---|

| 券面デザイン |  |  |

| 年会費 | 11,000円(税込)※ | 永年無料 |

| ポイント還元率 | 0.5%〜5.0% | 1.0%~5.0% |

| 国際ブランド |  |   |

| 特徴 | 空港ラウンジ利用や付帯保険あり | PayPayとの組み合わせで最大1.5%還元 |

| 公式サイト | 詳細を見る | 詳細を見る |

ステータスの高いクレジットカードを持ちたい40代の方には、メインにJCBゴールドをおすすめします。

年会費が11,000円かかるJCBゴールドには、最高1億円の付帯保険や空港ラウンジサービスなどがあり、「大人が持っていて恥ずかしくない」クレジットカードです。

実際に、空港ラウンジを利用している所持者が多くいるのが口コミからもわかります。

出発前に高級感溢れるラウンジで過ごす時間は、最高です。空港を利用する際は、毎回ラウンジを利用するのでこのカードは手放せません。

引用:みん評

ただし、JCBゴールドの国際ブランドはJCBしか選べず、スマホ決済もQUICPay対応のため、使えるお店が限られる点に注意が必要です。

サブカードとしてPayPayと相性が良いPayPayカードを合わせると、そのデメリットをカバーできるでしょう。

国内のスマホ決済サービスの中でも、PayPayは使用できる店舗が圧倒的に多いためです。

また国際ブランドも選べるため、スマホ決済を利用しない方にとっても、使える範囲が広くなってメリットが大きいといえます。

【50代におすすめ】三井住友カード プラチナプリファード×JCBカード S

| カード名 | 三井住友カード プラチナプリファード | JCBカード S |

|---|---|---|

| 券面デザイン |  |  |

| 年会費 | 33,000円 | 永年無料 |

| ポイント還元率 | 1.0%~10.0% | 0.5% |

| 国際ブランド | ||

| 特徴 | 特約店の利用で還元率最大+14% | 家族で楽しめる付帯特典 |

| 公式サイト | 詳細を見る | 詳細を見る |

三井住友カード プラチナプリファードとJCBカード Sは還元率の高さと付帯特典を両立できる組み合わせです。

よりステータスの高いクレジットカードを選びたい50代の方は、三井住友カード プラチナプリファードをメインカードとして持ちましょう。

三井住友カード プラチナプリファードはポイント還元率特化型のプラチナカードで、基本還元率が1.0%、特約店での利用だと最大+14%にもなります。

年会費は33,000円かかりますが、新規入会特典や継続特典を合わせれば、年会費を超えるポイントが付きます。

しかし、ポイント還元率特化型である三井住友カード プラチナプリファードには付帯特典が少ないのが弱点です。

JCBカード Sの「JCB カード S 優待 クラブオフ」はファミリー向けの優待が多いため、家族でも楽しめる特典サービスを受けられるでしょう。

クレジットカード最強の2枚の選び方を3ステップでかんたん解説!

クレジットカード最強の2枚の選び方がわからないという方のために、3ステップで選び方を解説します。

- メインカードを決める

- メインカードのデメリットを洗い出す

- 弱点をカバーできる種類をサブカードにする

組み合わせを上手に選びたい方は、上記に沿ってクレジットカードを発行してみましょう。

ステップ1|まずメインカードを決める

クレジットカードを2枚持つときは、まずメインカードとなる1枚目のクレジットカードを決めましょう。

ポイント還元率や特典などをもとに、自分にとってより多くのメリットがあるカードを選んでください。

たとえば楽天市場でよく買い物をする方は、楽天カードをメインカードにするとポイントが貯まりやすくてメリットが大きいでしょう。

PayPayを利用している方は、相性の良いPayPayカードがおすすめです。

メインカードが決まると、それをもとに「2枚目のカードを何にするのか」を考えられるため、選びやすくなります。

ステップ2|メインカードのデメリット(弱点)を洗い出す

メインカードが決まったら、弱点となるデメリットを洗い出してみてください。

たとえば次のような点がデメリットになり得ます。

- 基本のポイント還元率が低い

- ポイントアップの対象店舗が少ない

- 年会費が有料である

- 旅行傷害保険が付帯されていない

- 国際ブランドを選べない

ポイントシステムや年会費、特典、保険、国際ブランドなどに注目してみるとよいでしょう。

ステップ3|弱点をカバーできる種類をサブカードにする

弱点を洗い出したら、その弱点をカバーできるクレジットカードをサブカードにしてください。

たとえばメインカードの基本還元率が低い点が弱点であれば、高還元率のリクルートカードが相性のよいサブカードです。

また旅行傷害保険が付帯されていないのが弱点の場合、ANAアメリカン・エキスプレス・カードをサブカードに選べば、最高3,000万円の海外旅行傷害保険が付帯されるうえ、マイルも貯まりやすくておすすめです。

このように弱点をカバーすれば、特典や国際ブランドの幅を広げられます。

クレジットカードを2枚持つメリット4選

クレジットカードを2枚持つメリットは次の4点です。

- 国際ブランドの使い分けで利用できる店舗が増える

- 特典や還元率などカードのメリット部分だけを活かせる

- 利用可能額(限度額)が増えて高額な買い物ができる

- トラブルがあっても別のカードで対処できる

一つずつ解説していきます。

メリット1:国際ブランドの使い分けで利用できる店舗が増える

クレジットカードを2枚持つと、国際ブランドを使い分けて利用店舗を増やせる点がメリットです。

たとえば、JCBは海外で利用できない場合もあります。

そのため、国際シェア率の高いVISAかMastercardのクレジットカードを持っておくと、クレジットカードの利用を諦める必要はありません。

店舗によって利用できる国際ブランドは異なるため、2枚のクレジットカードで別々の国際ブランドを選んでおけば、利用シーンごとにカードを使い分けられるでしょう。

国際ブランドの使い分けについて詳しく知りたい方は、「クレジットカードの国際ブランドとは?それぞれの違いや選び方・おすすめクレカも紹介!」もあわせて読んでみてください。

メリット2:特典や還元率などカードのメリット部分だけを活かせる

クレジットカードごとに特典やポイント還元率、付帯保険などのメリットは異なります。

2枚のクレジットカードを所持していれば、それぞれのカードのメリットを活かせ、カードに付帯したサービスの幅を広げられるでしょう。

カードごとに優待・特典サービスを受けられたり、付帯保険を手厚くできたりするためおすすめです。

メリット3:利用可能額(限度額)が増えて高額な買い物ができる

2枚のクレジットカードを所持すると、全体的な利用可能額を増やせる点もメリットです。

たとえばメインカードで50万円、サブカードで30万円の利用可能額が設定されていれば、あわせて80万円の支払いに対応できます。

高額な買い物をしたいと思っている方には大きなメリットでしょう。

ただし、利用可能額を増やす目的で2枚目のクレジットカードを発行する場合、1枚目とはちがう会社のクレジットカードを発行してください。

たとえば楽天カードでは、同じカード会社で発行すると利用可能額は合算されずにどちらか多いほうの限度額が適用されます。

お持ちのカードのうち、ご利用可能枠が大きい方が総ご利用可能枠になります。

出典:楽天カード

各カードのご利用可能枠の合算ではございません。総ご利用可能枠の範囲内でのご利用をお願いいたします。

メリット4:トラブルがあっても別のカードで対処できる

クレジットカードを2枚所持していると、磁気不良やカード紛失などのトラブルの際に困りません。

クレジットカードの磁気不良によって会計ができなかったときに、もう1枚のカードで決済ができます。

また、海外旅行時にクレジットカードを紛失した場合は、もう1枚のカードがあれば現地で過ごせます。

クレジットカードを紛失すると、カード会社に連絡して停止の手続きをしなければならず、新しいカードが届くのを待つ必要があります。

たとえばJCBではカード紛失時の対応について、新しいカードが届くのに1~2週間かかるとしています。

再発行カードは、手続き後1~2週間でお届けします。

出典:JCB

カードの2枚持ちをしていれば、新しいカードが届くまでの間も、もう1枚のカードでポイントを貯めたり特典を受けたりできるでしょう。

トラブルが起きてしまった場合に備えて、クレジットカードを2枚発行しておくのがおすすめです。

クレジットカードを2枚持つデメリットと注意点

クレジットカードを2枚持つ場合には、メリットだけではなくデメリットも発生します。

主なデメリットや注意点は次の通りです。

- 支払い額の把握やポイントの管理が難しくなる

- 口座残高の不足に気付かない可能性がある

- 不正利用されるリスクが高まる

一つずつ解説するので、2枚目を発行する前に知っておきましょう。

デメリット1:支払い額の把握やポイントの管理が難しくなる

クレジットカードを2枚持つと、それぞれのカードごとにお金の管理をしなくてはいけないため、総額の支払い金額を把握しづらくなります。

さらに、カードを2枚持つと利用可能額が増え、使いすぎてしまう恐れもあるでしょう。

また、ポイントの管理が難しくなる点もデメリットです。

管理しきれないのが原因で、気付かないうちにポイントが失効してしまうケースも考えられます。

それぞれのカードの支払い額やポイントの有効期限を定期的に確認し、しっかり管理するようにしましょう。

デメリット2:口座残高の不足に気付かない可能性がある

クレジットカードの枚数が増えて管理が難しくなると、口座残高が不足していても気付かない可能性があります。

特に2枚のカードで支払い日が異なると、口座にお金を入れておくのをつい忘れてしまうケースは珍しくありません。

引き落としができないと、クレジットカードが一時的に利用できなくなる可能性があります。

さらに預金残高の不足によって引き落とせない状況が続くと、遅延損害金が発生したり信用情報に傷が残ったりするでしょう。

信用情報の傷は新たなクレジットカード発行や住宅ローンなどにも影響するため注意が必要です。

デメリット3:不正利用されるリスクが高まる

一般社団法人日本クレジット協会が発表した調査(2022年度)によると、半数(50.4%)の人がクレジットカードについて不安な点として「盗難・紛失によるカードの悪用」を挙げています。

カードの枚数に限らず、盗難や紛失による不正利用は心配ですが、所持しているカードの枚数が増えるほど不正利用されるリスクは高まると考えてください。

たとえば財布ごと落とした場合、クレジットカードごとにカード会社へ連絡をする必要があります。

利用停止手続きが完了するまでに時間がかかるため、その分、不正利用されるリスクは高くなってしまうでしょう。

不正利用を防ぐために、セキュリティ対策がしっかりされているクレジットカードを選ぶと安心です。

クレジットカード2枚持ちに向いている人とは?5つの特徴

クレジットカードを2枚持つ方の特徴は次の通りです。

- クレジットカードの利用頻度が多い人

- クレジットカードの利用額が大きい人

- より多くのポイントを貯めたい人

- 海外旅行・出張が多い人

- 仕事とプライベートでカードを分けたい人

当てはまる方は、クレジットカードの2枚持ちを積極的に検討しましょう。

一つずつ解説します。

特徴1:クレジットカードの利用頻度が多い人

普段からクレジットカードを頻繁に利用する方は、クレジットカードの2枚持ちに向いています。

ポイント還元率や特典によってクレジットカードを使い分けたり、国際ブランド別で2枚所持したりすれば、よりお得に買い物ができるでしょう。

一方、そもそもクレジットカードをあまり使わない方にとっては、2枚持ちのメリットを生かせられない可能性が高いと言えます。

特徴2:クレジットカードの利用額が大きい人

クレジットカードの利用金額が大きい方にも、2枚持ちは向いています。

クレジットカードが2枚あるとそれぞれのカードの限度額内で決済ができるため、全体で使えるお金は多くなります。

利用額が限度額を超えてしまいそうな方は、限度額の増額を申し込むよりも、別の2枚目のカードを作るほうが審査に通る可能性が高いかもしれません。

ただし、同じ会社のクレジットカードを2枚所持している場合、どちらか高いほうの限度額が適用されるケースが多いため、合算されるわけではありません。

特徴3:より多くのポイントを貯めたい人

株式会社ジェーシービーが実施したクレジットカードに関する総合調査(2022年度)によると、1番多く利用するクレジットカードの主な利用理由は「ポイントやマイルを貯めやすいから(48.7%)」です。

いろいろな店舗やサービスで多くのポイントを貯めたい方は、2枚持ちでさらにポイントを貯めやすくなるでしょう。

たとえば楽天カードは楽天市場で使うとポイント還元率がアップしますが、Amazonでは特典がないため、カード利用額に応じたポイントしか貯まりません。

しかし、Amazon利用時にはJCBカード W を使えば、より多くのポイントを獲得できます。

JCBカード WはAmazonやスターバックスコーヒーなどパートナー店での利用で、ポイントが最大21倍になるためです。

ポイントの取りこぼしをしたくないという方は、クレジットカードの2枚持ちがおすすめです。

特徴4:海外旅行・出張が多い人

海外では特定の国際ブランドのクレジットカードを利用できないケースもあるため、別々の国際ブランドのクレジットカードを持っておくと安心です。

VISAとMastercardは日本でも使える店舗が多いですが、世界でもシェア率が高く、対応しているお店は多くあります。

イプソス株式会社がおこなった「2020年キャッシュレス大規模調査」によると、国際ブランドのシェア率はVISAが50.8%とトップです。

2枚のうち1枚はVISAもしくはMastercardにするとよいでしょう。

特徴5:仕事とプライベートでカードを分けたい人

フリーランスや個人事業主の方は、クレジットカードを仕事用とプライベート用に分ければ、経理の事務にかかる手間を少なくできます。

1枚のカードで仕事用とプライベート用の支払いをしている場合、帳簿を付けたり確定申告をする際に、「この支払いは仕事のものか、プライベートのものか」を一つずつ仕分けしなくてはいけません。

最初から、仕事とプライベートで別のクレジットカードを利用していれば、手間のかかる作業をしなくてもよくなるでしょう。

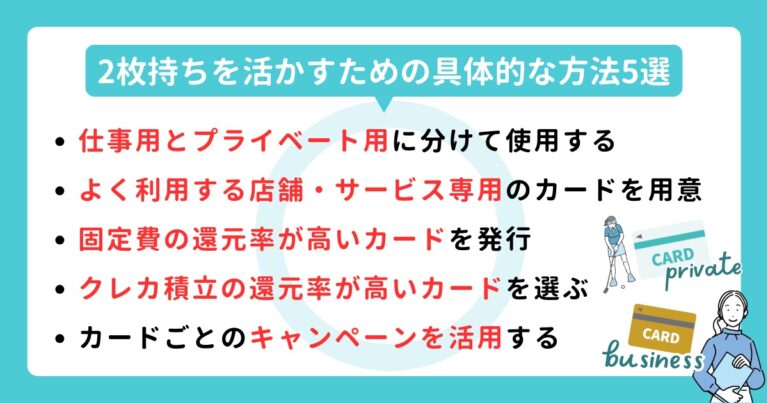

クレジットカード2枚持ちを活かすための具体的な方法5選

より2枚のクレジットカードを効果的に使うための方法を5つ解説します。

- 仕事用とプライベート用に分けて使用する

- よく利用する店舗・サービス専用のカードを用意する

- 固定費の還元率が高いカードを発行する

- クレカ積立の還元率が高いカードを選ぶ

- カードごとのキャンペーンを活用する

1:仕事用とプライベート用に分けて使用する

仕事用とプライベート用でクレジットカードを分ければ、それぞれに合ったクレジットカードを選べます。

たとえば仕事用として、空港ラウンジが利用できたり旅行保険(※利用付帯)が付帯していたりするJCBゴールドを選べば、出張のときに特典を受けられるでしょう。

一方、プライベート用としては、手軽にスマホ決済ができるPayPayと連携できるPayPayカードを選べば便利に買い物ができます。

クレジットカードを仕事とプライベートで使い分ければ、それぞれの特典を余すことなく受けられて便利です。

2:よく利用する店舗・サービス専用のカードを用意する

よく利用する店舗やサービスに合わせて2枚のカードを用意しましょう。

たとえばAmazonと楽天市場をよく利用する方は、AmazonでポイントアップされるJCBカード Wと、楽天市場で還元率がアップする楽天カードを組み合わせれば、両方の店舗利用がお得になります。

また、Amazonとコンビニ利用が多いという方であれば、JCBカード Wと三井住友カード(NL)の組み合わせが最適です。

自分が利用する店舗すべてが特典サービスの対象となるクレジットカードは少ないでしょう。

不足している店舗の特典が受けられるカードを2枚目として持ってみてください。

3:固定費の還元率が高いカードを発行する

光熱費や通信費などは金額が大きいうえ、避けられない支出のため、還元率が高いカードを利用するとよいでしょう。

たとえば光熱費と通信費で毎月30,000円を支払っている場合、還元率1.0%のカードで支払えば300ポイントが付与されます。

年間にすると3,600ポイントになるため、少しでも家計を楽にしたい方はぜひ取り入れてみてください。

ただし、クレジットカードによっては光熱費の支払いではポイント還元が受けられなかったり、還元率が下がったりするものもあるため、事前の確認が必要です。

4:クレカ積立の還元率が高いカードを選ぶ

クレジットカードで投資の積み立てをおこなう「クレカ積立」も、金額が大きい支出のひとつのため、ポイント還元率が大きいカードを選ぶのがおすすめです。

たとえばSBI証券を利用している方は三井住友カード(NL)でクレカ積立をおこなえば、Vポイントが貯まります。

積立金額の0.5%のポイントが貯まるため、毎月50,000円を積み立てる場合は250ポイントが付与される計算です。

三井住友カード プラチナプリファードの場合は還元率は最大3%なので、さらにポイントが貯まるでしょう。

また、積立をクレジットカード決済でおこなうと手続きも楽になるメリットもあります。

5:カードごとのキャンペーンを活用する

クレジットカード会社では、新規入会者を対象にしたポイントを付与するキャンペーンを頻繁におこなっています。

一気に何千ポイントも貯まるチャンスのため、必ずキャンペーンをおこなっていないか確認してから申し込みましょう。

例として、2024年11月時点では三井住友カードやJCBカードWでキャンペーンを開催しています。

また、入会特典以外にも常時さまざまなキャンペーンを開催しています。

クレジットカードを2枚持ちにするとキャンペーン情報を確認するのが大変ですが、お得にポイント付与やキャッシュバックが受けられるチャンスを逃さないようにしてください。

【2枚持ちに慣れた人へおすすめ】クレジットカード最強の3枚組み合わせ例

クレジットカードの2枚持ちに慣れた方は、さらにもう1枚増やすのがおすすめです。

一般社団法人日本クレジット協会が発表した、若年層向けのクレジットカードに関するアンケート(2023年度)によると、クレジットカードを保有している人の26%が3枚以上を持っていると回答しており、3枚持ちをする人も決して珍しくないことがわかります。

3枚のカードをうまく活用すれば、さらに特典やポイント還元のメリットを感じられるでしょう。

ここでは、おすすめの3枚の組み合わせを紹介します。

- PayPayカード×三井住友カード ゴールド(NL) ×楽天カード

- リクルートカード×三井住友カード(NL) ×JCBカード W

- アメックスゴールドプリファード×ビューカード スタンダード×セゾンパールアメックス

【ステータス性とお得さを両立】PayPayカード×三井住友カード ゴールド(NL) ×楽天カード

| カード名 | PayPayカード | 三井住友カード ゴールド(NL) | 楽天カード |

|---|---|---|---|

| 券面デザイン | | .png) | |

| 年会費 | 永年無料 | 5,500円※ | 永年無料 |

| ポイント還元率 | 1.0%~5.0% | 0.5%~7.0% | 1.0%〜3.0% |

| 国際ブランド | |||

| 特徴 | PayPayとの組み合わせで最大1.5%還元 | 年会費が安めのゴールドカード | 楽天ペイとの組み合わせで1.5%還元 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

「ステータスのあるカードを持ちつつも、お得さも捨てられない」という方には、PayPayカード、三井住友カード ゴールド(NL)、楽天カードの3枚持ちがおすすめです。

三井住友カード ゴールド(NL)は年会費5,500円と、ゴールドカードの中でも安く設定されています。

さらに年間100万円以上利用すれば、翌年以降は年会費無料で所持できます。

しかし基本のポイント還元率は0.5%のため、ポイント還元を重視する方はPayPayカードと楽天カードを併用するとよいでしょう。

PayPayカードはPayPayと、楽天カードは楽天Payと相性がよく、普段使いで使いやすいクレジットカードです。

どちらもスマホ決済との連携でポイント還元数は最大1.5%になるため、お得にポイントを貯められます。

【年会費無料】リクルートカード×三井住友カード(NL) ×JCBカード W

| カード名 | リクルートカード | 三井住友カード(NL) | JCBカード W |

|---|---|---|---|

| 券面デザイン | | | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.2%〜3.2% | 0.5%〜7.0% | 1.0%〜10.5%※ |

| 国際ブランド | |||

| 特徴 | どこでも還元率1.2% | 対象店舗で最大7%還元 | 対象店舗でポイント最大21倍 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

所持するカードが3枚になると年会費がかさむ心配があるため、年会費無料のカード3枚を所持しましょう。

どこでも還元率が1.2%のリクルートカードをメインにし、対象店でポイントアップができる三井住友カード(NL)とJCBカード Wの組み合わせがおすすめです。

三井住友カード(NL)はセブン‐イレブンやローソン、マクドナルドといったコンビニ、飲食店でのスマホタッチ決済で7%還元が受けられます。

一方、JCBカード WではスターバックスやAmazonをはじめとして、ドラッグストアやスーパー、家電量販店などがポイントアップの対象店になっています。

三井住友カード(NL)とJCBカード Wではポイントアップ対象店があまり重複していないため、両方のカードを持っているとお得に活用できるでしょう。

どちらのカードでもポイントアップにならない場合は、どこでも高還元率のリクルートカードを使ってください。

【付帯特典を使い倒したい人向け】アメックスゴールドプリファード×「ビュー・スイカ」カード×セゾンパールアメックス

| カード名 | アメックスゴールドプリファード | ビューカード スタンダード | セゾンパールアメックス |

|---|---|---|---|

| 券面デザイン | | |  |

| 年会費 | 39,600円 | 524円(税込) | 1,100円(税込)※1 |

| ポイント還元率 | 1.0% | 0.5%〜5.0%※2 | 0.5%~2.0% |

| 国際ブランド | |||

| 特徴 | 豪華な特典が豊富 | Suicaチャージで1.5%還元 | 電子マネーQUICPayで2.0%還元 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

付帯特典やサービスをとことん使いたい方には、アメリカン・エキスプレス・ゴールド・プリファード・カード、ビューカード スタンダード、セゾンパール・アメリカン・エキスプレス®・カードの3枚持ちをおすすめします。

アメックスゴールドプリファードカードは豪華な特典と手厚い旅行保険が特徴です。

マイルも貯まりやすいため、海外旅行や出張の頻度が高い方ならメリットが大きいでしょう。

残り2つのカードはポイント還元のサービスに優れています。

ビューカード スタンダードは電車やバスの利用で高還元が見込めるため、利用者の口コミでも「毎日の通勤で自然にポイントが貯まる」との声が多くあがっています。

電車を常日頃から使用している方にはとてもオススメです。それでポイントが自然に溜まっていきます。

引用:みん評

また、セゾンパールアメックスは電子マネーQUICPayで2.0%の高還元が受けられます。

アメックスゴールドプリファードとセゾンパールアメックスの国際ブランドはアメリカン・エキスプレスのみですが、ビューカード スタンダードではJCB、VISA、Mastercardから選べるため問題ないでしょう。

クレジットカード最強の2枚に関するよくある質問

「最強の2枚のクレジットカードを持ちたい」という方のために、ぜひ2枚目のカードを申し込む前に解消してほしい点を解説します。

- クレジットカードは最大何枚まで持てる?

- 入会キャンペーンをおこなっているカードはある?

- 同じ会社のカードを複数持てる?

- クレジットカードは何枚持つのが良い?

- クレジットカード3枚目を選ぶ際のポイントは?

一つずつ回答していきます。

クレジットカードは最大何枚まで持てる?

クレジットカードは発行枚数に制限がないため、何枚でもカードを発行できます。

ただし、短期間で何枚もクレジットカードを申し込むと、審査に通りにくくなるため要注意です。

クレジットカードの申し込み履歴は信用情報に6か月保管されるため、審査に落ちた場合は半年程度期間を空けましょう。

また、クレジットカードの枚数が多いと、暗証番号・請求金額・銀行の引き落とし日の管理が複雑化します。

自分が管理できる枚数を持つようにしましょう。

入会キャンペーンをおこなっているカードはある?

新規入会者向けにキャンペーンをおこなっているクレジットカードは多数あります。

入会キャンペーンの際にクレジットカードの申し込みをすれば、ポイントやキャッシュバックを受けられてお得です。

たとえば、2024年11月時点で、三井住友カードは次の5つの入会キャンペーンを開催しています。

- 新規入会&タッチ決済1回で最大7,000円分プレゼント

- 1万円ごとの利用で最大5,000円分Vポイントプレゼント

- 学生限定!新規入会で1,000円分Vポイントプレゼント

- マイ・ペイすリボ登録&利用プランで5,000円プレゼント

- プラチナ限定!40万円利用で40,000ポイントプレゼント

入会キャンペーンを利用してお得にクレジットカードを作成してみてください。

同じ会社のカードを複数持てる?

同じ会社のカードでも2枚目のクレジットカードを持てる場合があります。

たとえば、楽天カードでは2枚のカード所持が可能です。

楽天カードはお1人につき2枚までお持ちいただくことが可能です。

出典:楽天カード

1枚目とは異なる国際ブランドを選んでおけば、海外で利用するときにスムーズに会計ができ、決済に困りません。

クレジットカード会社によって2枚目の発行ができない場合があるため、発行したいカード会社の規定を確認しましょう。

クレジットカードは何枚持つのが良い?

クレジットカードは2枚から3枚持つのがおすすめです。

JCBカードを発行している株式会社ジェーシービーが実施した調査によると、クレジットカードの平均保有枚数は3枚で、多くの方が複数持ちをしていることがわかります。

なお、持ち歩いているクレジットカードの枚数は平均2枚となっています。

クレジットカード3枚目を選ぶ際のポイントは?

3枚目のクレジットカードは、すでに持っている2枚のカードに不足している特典やサービスを補えるものを選ぶとよいでしょう。

ポイントアップ店舗や旅行保険の付帯、空港ラウンジの利用など、自分の生活スタイルや目的に合わせてクレジットカードを選ぶのが重要です。

また、所持するクレジットカードが増えると年会費がかさむ恐れがある点には注意してください。

まとめ

クレジットカードの2枚持ちをしたい場合は、1枚目と2枚目双方で弱点をカバーし合えるものを選びましょう。

まずはメインカードのポイント還元率や優待サービス、年会費などを洗い出し、足りない点がないか考えてみてください。

迷った場合は、次の組み合わせを選ぶのがおすすめです。

- ポイントを貯めたい方向け:リクルートカード×三井住友カード(NL)

- スマホで手軽に決済したい方向け:PayPayカード×楽天カード

- ネット通販を利用する方向け:JCBカード W×楽天カード

クレジットカードがトラブルで使用できない場合に備えて、もう1枚カードを所持していればスムーズに会計できます。

利用する機会が多い店舗やカードの特典・サービスなどを考えて、自身に合ったクレジットカード最強の2枚を選びましょう。