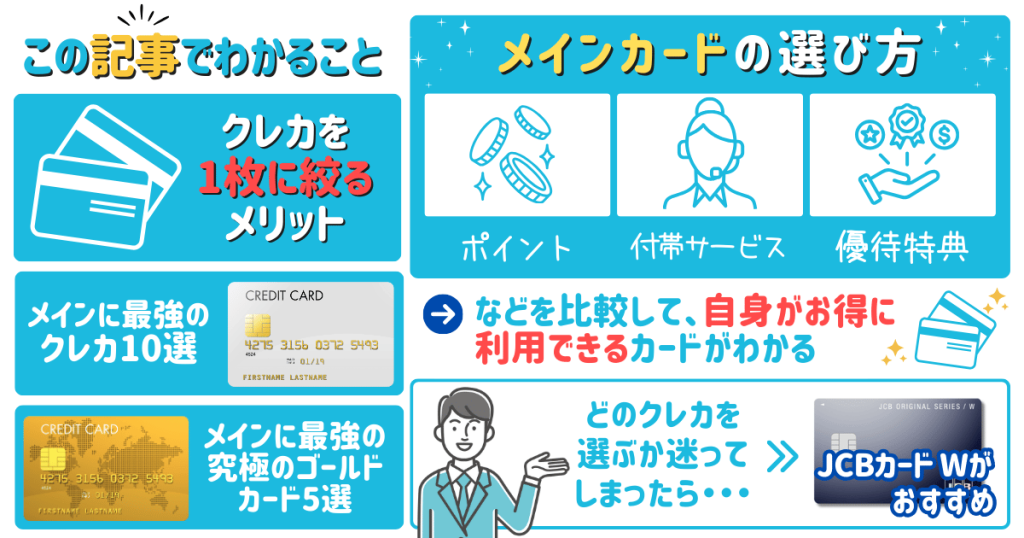

最強のメインカードを発行したい方の中には「自身に最適な究極のクレジットカードを知りたい」と悩んでいる方も多いでしょう。

メインカードは選ぶ際は、ポイント還元率や付帯特典などさまざまな要素を考慮して選ぶ必要があります。

本記事では、究極の1枚になるおすすめのクレジットカードを15種類紹介します。

また、最強のメインカードを発行するための選び方や、年代別のおすすめカードも紹介しているため、自身に最適なカードを見つけられるでしょう。

本記事を参考に究極のメインカードを発行してみてください。

\今すぐおすすめクレカをチェックする/

究極の1枚は?メインに最強のクレジットカード10選

究極の1枚にふさわしい、メインに最強のクレジットカード10選を紹介します。

| カード名 | JCBカード W | 三井住友カード(NL) | P-oneカード<Standard> | 楽天カード | リクルートカード | イオンカードセレクト | ライフカード | PayPayカード | エポスカード | ANA JCB一般カード |

|---|---|---|---|---|---|---|---|---|---|---|

| 券面デザイン ※画像クリックで詳細へ飛びます |  | -.png) |  |  |  |  |  |  |  |  |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 2,200円(税込)※ |

| 還元率 | 1.0%~10.5% | 0.5%〜7.0% | 1.0% | 1.0%〜3.0% | 1.2%〜3.2% | 0.5%〜1.0% | 0.5%〜1.5% | 1.0%〜5.0% | 0.5%〜1.0% | 0.5%〜1.0% |

| 国際ブランド | ||||||||||

| 究極の1枚の理由 | パートナー店でポイントが最大21倍還元 | 対象コンビニで最大20%還元 | 自動で1%キャッシュバック | 還元率1.0%でポイントが貯まりやすい | いつでもどこでも高還元率の1.2% | イオングループでいつでもポイント2倍 | 入会初年度はポイント1.5倍 | スマホ決済併用で還元率UP | 即日発行の年会費無料カード | ショッピングでマイルが貯まる |

| おすすめな方 | 高還元率を求める30代以下の方 | コンビニ利用・外食が多い方 | ポイントよりも割引を好む方 | 楽天サービスをよく利用する方 | リクルートサービスをよく利用する方 | イオングループでよく買い物する方 | クレジットカードの利用が多い方 | PayPayをよく利用する方 | 即日発行したい方 | マイルを貯めて旅行を楽しみたい方 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

それぞれ特徴が違うため、自身が利用しやすいカードを選んでみてください。

1.JCBカード W:パートナー店でポイント最大21倍還元

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~10.5%※1 |

| 国際ブランド | |

| 発行スピード | 最短5分 |

| 付帯保険 | ・海外旅行保険(利用付帯) ・海外ショッピング保険 |

- セキュリティーの高いメインカードがほしい

- Amazonやスターバックスをよく利用する

- 使い過ぎや口座残高不足を防ぎたい

- 基本還元率1.0%の高還元

- パートナー店利用で最大21%還元

- 年会費無料

JCBカードWは高還元でお得にポイントが貯められるため、日々の支払いに利用するメインカードにおすすめです。

通常のJCBカードは1,000円(税込)につき1ポイントの還元ですが、JCBカードWは還元率が2倍で1,000円(税込)につき2ポイント貯まります。

さらに、パートナー店での利用で最大21倍の還元率で買い物ができるため、メインカードとして利用すると効率よくポイントを貯められるでしょう。

年会費は無料ですが、申し込み対象年齢が39歳までの方に限定されている点には注意してください。

普段の買い物や支払いを通じてお得にポイントを貯めたい方は、JCBカードWを活用しましょう。

2.三井住友カード(NL):対象コンビニで最大16%還元

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~7%※1 |

| 国際ブランド | |

| 発行スピード | 最短10秒※2 |

| 付帯保険 | 海外旅行傷害保険※3 |

- 年会費無料でお得にポイントを貯めたい

- ナンバーレスでセキュリティを強化したい

- タッチ決済を利用したい

- 対象のコンビニ・飲食店利用でポイント最大20%還元

- 両面ナンバーレス

- 年間100万円利用で三井住友カードゴールドに永年無料でアップグレード

三井住友カード(NL)は対象のコンビニや飲食店での利用、そして既存サービスと組み合わせると最大16%還元で利用できます。

また、ナンバーレスカードでセキュリティ面にも優れており、利便性とセキュリティ面を兼ね備えたカードとしてメインで利用しやすいカードです。

さらに、年間100万円以上の利用で三井住友カードゴールドに永年無料でアップグレードできます。

Apple PayやGoogle Pay、WAONなどの電子マネーに対応しており、キャッシュレスで支払いたい方も便利に利用できるでしょう。

還元率が高いカードを探している方は、ぜひ活用してみてください。

3.P-oneカード<Standard>:1%キャッシュバック

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 発行スピード | 1〜2週間 |

| 付帯保険 | 紛失・盗難保障※1 |

- ポイントではなく請求時割引の方がうれしい

- 公共料金や携帯料金もお得に支払いたい

- 年会費無料のカードを持ちたい

- 請求時に自動的に1%OFF

- 公共料金の支払いも1%OFF

- 年会費無料

P-oneカードは請求金額から自動で1%オフが受けられる年会費無料カードです。

普段の買い物はもちろん公共料金や携帯料金の支払いも1%の割引がされるため、メインカードに利用すると日々の支払いがお得になります。

ただし国内外の傷害保険が付帯していないため、旅行保険を求める方は別のカードと併用して利用がおすすめです。

入会資格は「18歳以上で連絡がとれる方」なので、学生や主婦の方でも申し込めます。

ポイントの管理が億劫な方は自動的に支払いがお得になる、P-oneカード<Standard>に申し込んでみてください。

4.楽天カード:還元率1.0%でポイントが貯まりやすい

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 発行スピード | 約1週間~10日前後 |

| 付帯保険 | ・海外旅行保険 ・カード盗難保険 |

- 楽天市場でお得にポイントを貯めたい

- デザインや国際ブランドを選びたい

- 2枚目のカードも発行したい

- 基本還元率1%、楽天市場でポイントが最大3倍

- 豊富な券面デザインを選べる

- 年会費無料(American Expressも選択可能)

楽天カードは年会費無料、基本還元率が1.0%と高還元率で利用できます。

楽天市場の利用で還元率が3倍になるため、メインカードで利用すると楽天ポイントを効率よく貯められるでしょう。

また、一般カードはディズニーやスポーツなどさまざまあるため、メインカードを自身の好みのデザインで利用できます。

年会費は無料で、国際ブランドはVIsa、JCB、Mastercard、American Expressから選択できます。

ポイントをお得に貯めたい方や楽天グループをよく利用する方におすすめです。

5.リクルートカード:いつでもどこでも高還元率の1.2%

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2%〜3.2% |

| 国際ブランド | |

| 発行スピード | 最短5分※1 |

| 付帯保険 | ・海外旅行保険 ・国内旅行保険 ・ショッピング保険 |

- 高還元率のメインカードが欲しい

- じゃらんnetでお得に旅行を楽しみたい

- 光熱費の支払いでもポイントを貯めたい

- 基本還元率1.2%の高還元

- dポイント、Pontaポイントに交換可能

- 最高2,000万円の旅行損害保険が利用付帯

リクルートカードは、基本還元率が1.2%を高還元率で利用できるカードです。

買い物のみでなく光熱費や携帯料金の支払いにもポイントが還元されるため、メインカードにすれば日々の支払いを通じて効率的にポイントを貯められます。

貯まったリクルートポイントはじゃらんやホットペッパーなどにも利用可能、さらにdポイントやPontaポイントに交換できるため、使い道にも困らないでしょう。

また、付帯保険として最高2,000万円の海外、国内旅行傷害保険も付帯しています。

年会費無料で国内旅行傷害保険が付帯しているのは珍しいため、旅行好きな方もぜひ発行してみてください。

6.イオンカードセレクト:イオングループでいつでもポイント2倍

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%〜1.0% |

| 国際ブランド | |

| 発行スピード | 約2週間 |

| 付帯保険 | ・ショッピング保険 ・カード盗難保険 |

- イオングループでよく買い物する

- 映画館でお得に話題作を楽しみたい

- キャシュカードと1枚にまとめたい

- キャッシュカード、クレジットカード、電子マネーWAONが一体

- オートチャージ200円ごとに1WAONポイント獲得

- 所定の条件を満たすとゴールドカードが無料発行

イオンカードセレクトは、キャッシュカード、クレジットカード、電子マネーWAONが一体になった便利なカードです。

イオングループの対象店舗で買い物するとポイント還元率が2倍になるうえに、特定の日はイオンでの買い物代金が割引になるため、特にイオングループでよく買い物する方のメインカードに向いています。

また、オートチャージでも電子マネーWAONポイントが貯められるので、日々のお買い物を通じてお得に利用できます。

さらに、年間カードショッピング50万円以上など、一定の条件を満たすと年会費無料でゴールドカードが発行できます。

イオンで頻繁に買い物する方は、イオンカードセレクトへ申し込んでみてください。

7.ライフカード:入会後1年間ポイント還元率が1.5倍

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%~1.5% |

| 国際ブランド | |

| 発行スピード | 最短2営業日 |

| 付帯保険 | 盗難・紛失補償 |

- ポイントを効率よく貯めたい

- 貯めたポイントを電子マネーで使いたい

- 海外旅行時にサポートを受けたい

- 入会後1年間ポイント還元率が1.5倍

- 使うほど還元率がアップ

- 誕生月は還元率が3倍

ライフカードは、入会後1年間ポイント還元率が1.5倍になる年会費無料クレジットカードです。

利用金額に応じて還元率が上がるステージ制プログラムを採用し、最大2倍の還元率でポイントが貯まるため、利用金額が大きくなるメインカードに利用すると効率的に活用できます。

さらに、誕生月は還元率が3倍になるため、多くの場面でお得にポイントが貯められるでしょう。

しかし、ライフカードの学生向けのカードは最高2,000万円の海外旅行傷害保険が付帯していますが、一般カードは付帯していないので注意が必要です。

クレジットカードの利用が多い方は、使えば使うほどお得にポイントが貯められるライフカードを発行してみてください。

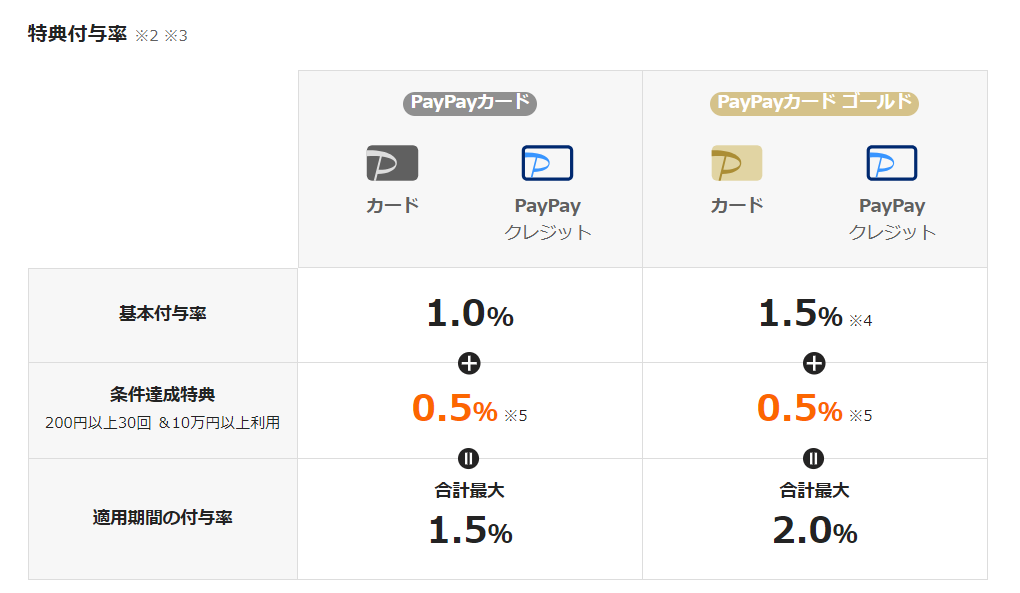

8.PayPayカード:スマホ決済併用で還元率UP

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%〜5.0% |

| 国際ブランド | |

| 発行スピード | 最短7分※1 |

| 付帯保険 | なし |

- PayPay払いをよく利用する

- PayPay残高チャージに唯一対応

- Yahoo!ショッピングをよく利用する

- PayPayクレジットの利用で付与率最大1.5%

- Yahoo!ショッピング・LOHACO利用で最大5%

- ナンバーレスでセキュリティ面も優れている

PayPayカードはカードをPayPayアプリに登録し条件を達成すると、ポイント還元率が最大1.5%にアップします。

普段からPayPayを利用している方はポイントをお得に貯められるので、せひメインカードに利用してみてください。

また、Yahoo!ショッピング・LOHACOでPayPayカードを使用すると、最大5.0%のポイントが還元されます。

年会費は永年無料、審査は最短2分で完了するので、PayPayを利用している方はぜひ申し込んでみてください。

9.エポスカード:即日発行の年会費無料カード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 発行スピード | 約1週間 |

| 付帯保険 | 海外旅行保険 |

- ポイント投資やカード積み立てをしたい

- さまざまな店舗で優待を受けたい

- カード紛失・盗難時の補償がほしい

- 全国の飲食店、エンタメ施設での割引や特典が豊富

- ナンバーレスでセキュリティ面も優れている

- 最高3,000万円の海外旅行傷害保険が利用付帯

エポスカードは最短即日発行可能で、全国の飲食店、エンタメ施設での割引や特典が豊富なカードです。

レストランや遊園地、カラオケや美容院などさまざまなお店でお得な割引や優待が利用できるので、外出や旅行が好きな方のメインカードにおすすめです。

また、ナンバーレスなのでセキュリティ面にも優れています。

年会費無料ですが、最高3,000万円の海外旅行傷害保険が利用付帯で活用できます。

お出かけや旅行好きな方は、ぜひエポスカードを利用してみてください。

10.ANA JCB一般カード:ショッピングでマイルが貯まる

| 年会費 | 2,200円(税込)※1 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 発行スピード | 最短3営業日 |

| 付帯保険 | ・海外旅行保険 ・ショッピング保険 |

- ANAのマイルを効率よく貯めたい

- 空港免税店でお得にショッピングを楽しみたい

- 普段のお買い物やEdyのチャージでもマイルを貯めたい

- フライトや提携店でのショッピングでマイルが貯まる

- 最高1,000万円の国内航空傷害保険や海外旅行傷害保険が自動付帯

- ANA機内販売や空港免税店で会員優待割引

ANA JCB一般カードはフライトや提携店での利用でお得にマイルを貯められるカードです。

1,000円(税込)につきOki Dokiポイントが1ポイント貯まり、1ポイント=5マイルに交換できるため、フライトをよく利用する方はぜひメインカードにしてみてください。

さらに、ANAの航空券をクレジットで購入すると、100円(税込)につき1.5マイル相当貯まるため、マイルを貯めてお得に飛行機を利用したい方におすすめです。

ANA機内販売や空港免税店で会員優待割引になるうえ、最高1,000万円の海外旅行傷害保険や最高100万円のショッピング保険も付帯しているため、旅行時にも助かるでしょう。

マイルを多く貯めて旅行を楽しみたい方は、ANA JCB一般カードを発行しましょう。

メインに最強の1枚!究極のゴールドカード5選

高いステータス性も示せるうえに、特典も豊富なおすすめのゴールドカードを5枚紹介します。

| カード名 | 三井住友カード ゴールド(NL) | dカードGOLD | JCB GOLD EXTAGE | アメックス・ゴールド・プリファード | ダイナースクラブカード |

|---|---|---|---|---|---|

| 券面デザイン 画像クリックで詳細へ 飛びます | .png) |  |  |  |  |

| 年会費 | 5,500円※1 | 11,000円 | 3,300円 | 39,600円 | 24,200円 |

| 還元率 | 0.5%〜7.0% | 1.0%~2.0% | 0.5%~1.5% | 0.5%〜1.5% | 1.0% |

| 国際ブランド | |||||

| 主な特典・付帯保険 | ・対象店で最大20%還元 ・最高2,000万円の旅行傷害保険 | ・空港ラウンジ利用 ・最大10万円のケータイ補償 | ・最高5,000万円の海外旅行傷害保険 ・JCBトラベルの利用でポイント5倍 | ・対象ホテルが1泊無料 ・プライオリティパスの年会費無料 | ・対象レストランで1名分のコース料金無料 ・最高1億円の海外旅行傷害保険 |

| 究極の1枚の理由 | 年間100万円以上利用で年会費無料 | 特約店でポイント2.0%還元 | 20代限定JCBゴールドカード | 特典サービスが充実 | 多彩な優待サービス |

| おすすめな方 | ゴールドカードをできるだけお得に所有したい方 | ドコモユーザーの方 | 旅行関連の特典を求める20代の方 | 豪華な特典を受けたい方 | 多彩な優待サービスで、生活を豊かにしたい方 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

ゴールドカードは一般カードよりも年会費が高いですが、充実した付帯サービスや特典が提供されています。

利用する方によっては一般カードよりもお得になる場合があるため、年会費とサービスや特典を比較してお得に利用できるカードがあるのかを確認しましょう。

1.三井住友カード ゴールド(NL):年間100万円以上利用で年会費無料

| 年会費 | 5,500円(税込)※1 |

|---|---|

| 還元率 | 0.5%~7.0%※3 |

| 国際ブランド | |

| 発行スピード | 最短10秒 |

| 付帯保険 | ・海外旅行保険※2 ・国内旅行保険※2 ・ショッピング保険 |

- 日常使いでお得にポイントを貯めたい

- 年間100万円以上クレジットカードで決済する

- セキュリティを重視したい

- 年間100万円以上利用で年会費無料

- 対象のコンビニや飲食店利用で最大16.0%のポイント還元

- 空港ラウンジの利用や最高2,000万円の旅行傷害保険付帯

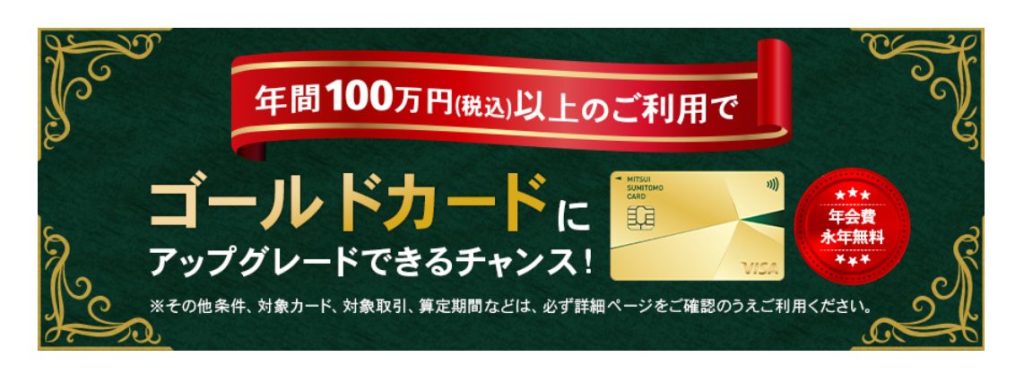

三井住友カード ゴールド(NL)は年間100万円以上利用で年会費無料になるため、メインカードにするとお得に利用できるでしょう。

通常、年会費5,500円(税込)ですが、年間100万円利用で翌年以降永年無料になります。

対象のコンビニや飲食店で利用すると最大16.0%のポイントが還元されるため、普段利用する店舗が対象の方はさらにお得です。

また、空港ラウンジの利用や最高2,000万円の旅行傷害保険など、ゴールドカードならではの特典も豊富です。

豊富な特典があり高ステータスのカードをメインカードにしたい方は、ぜひ発行してみてください。

2.dカードGOLD:特約店でポイント2.0%還元

- dカード特約店やdポイント加盟店での利用で2.0%以上のポイント還元

- ドコモユーザーは、1,000円(税込)ごとに税抜金額の10.0%ポイント還元

- 国内主要空港ラウンジ無料利用や最大10万円のケータイ補償が付帯

dカード GOLDの基本還元率は1.0%で100円(税込)で1ポイントの還元ですが、dカード特約店やdポイント加盟店で利用すると、2.0%以上のポイントが還元されます。

dカード特約店やdポイント加盟店には、ビックエコーや高島屋、JALなどさまざまな店舗が含まれているため、メインカードとして利用すればポイントを効率的に貯められるでしょう。

またドコモユーザーの方は、1,000円(税込)ごとに税抜金額の10.0%がポイント還元されます。

さらに国内の主要空港ラウンジを無料で利用できたり、最大10万円のケータイ補償が付帯していたりと、付帯サービスも豊富です。

ドコモユーザーや充実した付帯サービスを活用したい方は、dカード GOLDを利用してみてください。

3.JCB GOLD EXTAGE:20代限定JCBゴールドカード

| 年会費 | 初年度年会費無料 入会5年間3,300円(税込) |

|---|---|

| 還元率 | 0.75%〜10.25%※1 |

| 国際ブランド | |

| 発行スピード | 最短5分 |

| 付帯保険 | ・海外旅行保険(利用付帯) ・国内旅行保険(利用付帯) ・国内・海外ショッピング保険 |

- ポイントをお得に貯めたい

- 旅行保険で万が一に備えたい

- 空港ラウンジをお得に利用したい

- 入会から3か月間ポイント3倍

- 入会から5年間年会費3,300円(税込)

- 最高5,000万円の海外・国内旅行傷害保険付帯

JCB GOLD EXTAGEは20歳以上29歳以下の方が発行可能、入会から5年間は年会費3,300円(税込)と低コストで所有できるゴールドカードです。

基本は1,000円(税込)につき1ポイント還元されますが、入会から3か月間はポイントが3倍になるため、メインカードへの利用もおすすめです。

JCB GOLD EXTAGEの付帯サービスは、次のような旅行関連の内容が充実しています。

- 空港ラウンジサービス

- JCBトラベルの利用でポイント5倍

- 最高5,000万円の海外、国内旅行傷害保険

- 最高200万円のショッピング保険

ポイントを効率的に貯めたい方はもちん、旅行好きな方も便利に利用できるでしょう。

4.アメリカン・エキスプレス・ゴールド・プリファード・カード:特典サービスが充実

| 年会費 | 39,600円(税込) |

|---|---|

| 還元率 | 1.0%〜3.0%※ |

| 国際ブランド | |

| 発行スピード | 約1~2週間 |

| 付帯保険 | ・海外旅行保険 ・国内旅行保険 ・ショッピング保険 |

- 国内外の旅行を優雅に楽しみたい

- 旅行時のトラブルにも備えたい

- プレミアムなホテルやダイニングを利用したい

- 対象店で100円につき3ポイント※年間最大10,000ポイント

- メタル製でスタイリッシュなデザイン

- 通常3,300円(税込)のメンバーシップ・リワード・プラスが無料

アメリカン・エキスプレス・ゴールド・プリファード・カードは、対象加盟店での利用で100円(税込)で3ポイント還元されます。

デザインもメタル製でスタイリッシュなため、人前で出す機会の多いメインカードに利用すると、ステータス性も示せます。

年会費39,600円(税込)ですが、次のようなさまざまな特典が利用できるため、使いこなせば年会費以上にお得です。

- 対象ホテルが1泊無料

- 1万円分のトラベルクレジット

- プライオリティ・パスの年会費無料

- 対象レストランの1名分のコース料金が無料

お得なポイント還元、高級なデザイン、豪華な特典を利用したい方はぜひ発行してみてください。

5.ダイナースクラブカード:多彩な優待サービス

| 年会費 | 24,200円(税込) |

|---|---|

| 還元率 | 1.0%※ |

| 国際ブランド | |

| 発行スピード | 2~3週間 |

| 付帯保険 | ・海外旅行保険 ・国内旅行保険 ・ショッピング保険 |

- 利用金額の上限のないカードを持ちたい

- 国内外の旅行で手厚いサービスを受けたい

- 有効期限のないポイントを貯めたい

- 利用可能枠一律制限なし

- ポイントに有効期限なし

- 最高1億円補償の旅行傷害保険

ダイナースクラブカードは、利用可能枠に一律の制限がなく利用状況や支払い実績に合わせて設定されるため、高額な買い物をする方にもおすすめです。

また、貯まったポイントには有効期限がないため、メインカードとして多くのポイントを貯めておくと、自身の好きなタイミングで利用可能です。

さらにグルメやエンターテイメントなど多岐にわたる優待サービスを楽しめるうえ、会員限定のイベントも開催されています。

また、旅費をカード支払いすると最高1億円の国内旅行傷害保険、最高5,000万円の海外旅行傷害保険が利用できます。

充実で多彩な優待サービスで、生活を豊かにしたい方はダイナースクラブカードを発行しましょう。

【年代別】究極のおすすめクレジットカード

年齢にふさわしい究極の1枚が知りたいという方のために、年代別のおすすめクレジットカードをピックアップしました。

年齢やライフスタイルの変化にあわせてカードを選んでみてください。

20代向け:リクルートカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2%〜3.2% |

| 国際ブランド | |

| 発行スピード | 最短5分※1 |

| 付帯保険 | ・海外旅行保険 ・国内旅行保険 ・ショッピング保険 |

- 高還元率のメインカードが欲しい

- じゃらんnetでお得に旅行を楽しみたい

- 光熱費の支払いでもポイントを貯めたい

- 年会費永年無料

- 基本還元率1.2%の高還元

- 最高2,000万円海外旅行傷害保険

20代の方は、年会無料かつ基本還元率が1.2%と高いリクルートカードがおすすめです。

コストをかけずにお得にポイントを貯められるので、20代の方は使いやすいでしょう。

また、Hot Pepper Beautyで予約・カード決済すれば最大3.2%の還元を受けられ、ホットペッパーグルメで予約すると還元率1.2%に加えて予約人数×50ポイントが付与されます。

貯まったリクルートポイントはリクルート系列のサービスで使えるため、ホットペッパーやじゃらんなどを利用する方は節約ができてお得でしょう。

30代向け:イオンカードセレクト

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%〜1.0% |

| 国際ブランド | |

| 発行スピード | 約2週間 |

| 付帯保険 | ・ショッピング保険 ・カード盗難保険 |

- イオングループでよく買い物する

- 映画館でお得に話題作を楽しみたい

- キャシュカードと1枚にまとめたい

- クレカ、キャッシュカード、電子マネーWAONが集約

- イオングループ対象店舗でポイント2倍

- 条件を満たすと年会費無料のゴールドカードを発行

30代の方はクレカ、キャッシュカード、電子マネーWAONが一体になったイオンカードセレクトがおすすめです。

30代になりカードが増えてきた方でも、お財布の中をスッキリとさせながらスマートに利用できます。

また、イオングループの店舗では常に2倍のポイントが貯まり、毎月20日30日は買い物代金が5%割引になってお得です。

さらに、年間カードショッピング50万円以上など所定の条件を満たすと年会費無料でゴールドカードを発行できるため、将来高ステータスのカードがほしい30代の方も助かるでしょう。

公共料金の支払いや給与受け取りでもポイントが付与されるため、よりお得にポイントを貯められます。

40代向け:三井住友カード ゴールド(NL)

| 年会費 | 5,500円(税込)※1 |

|---|---|

| 還元率 | 0.5%~7.0%※3 |

| 国際ブランド | |

| 発行スピード | 最短10秒 |

| 付帯保険 | ・海外旅行保険※2 ・国内旅行保険※2 ・ショッピング保険 |

- 日常使いでお得にポイントを貯めたい

- 年間100万円以上クレジットカードで決済する

- セキュリティを重視したい

- 高ステータスながらも年間100万円以上利用で年会費無料

- 最高2,000万円の海外・国内旅行傷害保険

- 対象コンビニ、飲食店利用で最大20.0%ポイント還元

40代の方はコストをかけずに高ステータスを示せる三井住友カード ゴールド(NL)がおすすめです。

通常年会費も5,500円(税込)と低価格、さらに年間100万円以上利用で年会費無料になります。

また、対象のコンビニや飲食店で利用すると最大16.0%のポイント還元を受けられるため、ポイントを効率よく貯められます。

旅行傷害保険や空港ラウンジの無料利用も付帯しているため、出張や旅行が多くなる40代の方でも便利に利用できるでしょう。

50代向け:アメリカン・エキスプレス・ゴールド・プリファード・カード

| 年会費 | 39,600円(税込) |

|---|---|

| 還元率 | 1.0%〜3.0%※ |

| 国際ブランド | |

| 発行スピード | 約1~2週間 |

| 付帯保険 | ・海外旅行保険 ・国内旅行保険 ・ショッピング保険 |

- 国内外の旅行を優雅に楽しみたい

- 旅行時のトラブルにも備えたい

- プレミアムなホテルやダイニングを利用したい

- 高ステータスを示せるアメックスブランド

- スタイリッシュなメタル素材

- 最高1億円の海外旅行傷害保険

50代の方はデザイン、ブランドともに高ステータスを示せるゴールド・プリファード・カードがおすすめです。

高ステータスなアメックスブランド、高級感溢れるメタル素材と、大人が持つカードにふさわしい1枚です。

継続特典で対象ホテルの1泊無料宿泊券がもらえたり、Seibu Prince Global Rewardsの上級会員資格が得られたりなど、豪華な特典が豊富に揃っています。

最高1億円の海外旅行傷害保険も付帯、そのほか、グルメやトラベル、エンターテイメントなど多ジャンルの特典を受けられるため、年会費以上の価値を感じられるでしょう。

クレジットカードを最強のメイン1枚に絞る際の7つの選び方

クレジットカードを最強のメイン1枚に絞る際には、次の7つのポイントに注意して選びましょう。

- ポイント還元率

- ライフスタイル

- 年会費

- 付帯サービス、優待特典

- 国際ブランド、ステータス性

- スマートフォン決済への対応

- セキュリティの高さ

順番に解説します。

1:ポイント還元率

クレジットカードをメインとして絞る際は、ポイント還元率を比較し、よりポイントが貯まるカードを選びましょう。

ポイントを効率的に貯めたい方は、1.0%以上の基本還元率のカードがおすすめです。

また、よく利用する加盟店やサービスで高還元率が適用されるカードもよいでしょう。

たとえばJCBカード WはスターバックスやAmazonなどのパートナー店で還元率が最大21倍までUPします。

究極の1枚を選ぶときは、基本還元率とポイントが優遇される条件についてもチェックしましょう。

2:ライフスタイル

クレジットカード選びは、自身のライフスタイルにあわせたカードを選ぶ点も重要です。

たとえば、イオンカードセレクトはイオンでの利用でポイントが2倍、特定の日には割引を受けられるため、イオン系列の店舗を利用する方にはメリットが大きいでしょう。

また、海外旅行を頻繁に楽しむ方は、海外旅行保険や空港ラウンジの無料利用が付帯しているカードがおすすめです。

クレジットカードによって、貯まったポイントを利用できる店や付帯サービスの内容は大きく異なるため、事前に比較して最適なカードを選びましょう。

3:年会費

クレジットカードは年会費にも注目しましょう。

年会費無料は魅力的ですが、年会費がかかるカードでも海外旅行保険やコンシェルジュサービス、特別割引などの付帯サービスを利用すると年会費以上にお得になる場合もあります。

たとえば、アメリカン・エキスプレス・ゴールド・プリファード・カードは年会費が3万9,600円(税込)がかかるものの、次のような付帯サービスが提供されています。

- 対象ホテルの1泊2名分の無料宿泊券プレゼント

- 高級ホテルの上位会員取得

- 最大5万円のスマートフォン補償

自身が求めるサービスを考えつつ、年会費も考慮して比較検討しましょう。

4:付帯サービス・優待特典

クレジットカードの付帯保険や優待サービスも確認しましょう。

たとえば多彩な付帯サービスが魅力のダイナースクラブカードには、次のような優待特典があります。

- 対象レストランで1名分のコース料金無料

- 空港ラウンジの無料利用

- 最高1億円の海外旅行傷害保険

- 会員限定お取り寄せグルメの販売

頻繁に旅行を楽しむ方は、旅行保険が付帯していたりホテル優待が用意されているカードがおすすめです。

一方、日常生活での優待特典を重視する方は、ポイント還元率UPや対象店舗での割引特典が付帯されているカードを選ぶとよいでしょう。

自身のライフスタイルにあうような付帯サービスや特典が利用できるカードを選び、有効活用してみてください。

5:国際ブランド・ステータス性

カードを1枚に絞る際は、国際ブランドやステータス性も重要です。

クレジットカードの国際ブランドにはVisaやMastercard、JCBなどがありますが、自身が利用しやすい国際ブランドで発行できるクレカを選びましょう。

また、社会的地位や信頼性を表現したい方には、高ステータスのカードがおすすめです。

たとえばJCB GOLD EXTAGEは、20代向けのカードですが高ステータスのゴールドカードです。

国際ブランドの利便性やステータス性も考慮してメインのクレカを選んでみてください。

6:スマートフォン決済への対応

イプソスがおこなった「2020年キャッシュレス大規模調査概要」によると、直近6か月間でQRコード決済を利用した人は全体の半数にものぼります。

この結果からもわかるように、スマホ決済を利用したい方も多いでしょう。そのような場合は、クレジットカードがスマートフォン決済に対応しているかも確認してください。

スマートフォン決済には電子マネーやQRコード決済などさまざまな種類があり、カードによっては対応していない決済方法も多くあります。

たとえばPayPayカードはスマホ決済「PayPay」と併用できて便利なうえ、還元率が最大1.5倍に上がるためお得です。

カードの公式サイトを参考に、利用したいスマートフォン決済に対応したクレカを選んでみてください。

7:セキュリティの高さ

クレジットカードのセキュリティ機能も重要です。

近年、クレカの不正利用被害が増加しており、経済産業省からも不正利用に関する注意喚起がされています。

最近、クレジットカード会社等を装ってクレジットカード番号等の入力を求めるフィッシングメールやSMSが急増しています。

出典:経済産業省「ご注意!クレジットカードの不正利用被害が急増しています」

クレジットカード会社が、メールやSMSを通じて、いきなりカード番号の入力を求めてくることはありません。

万一、カード番号を入力してしまったら、すぐにカード会社に連絡しましょう。

被害に遭わないために、不正利用の防止策として次のような機能が搭載されているカードがおすすめです。

- ICチップ搭載カード

- 一定金額以上の利用時に確認通知がくるカード

- ナンバーレスカード

カードのセキュリティ面に関するサービスの内容を確認し、安心して利用できるカードを選んでみてください。

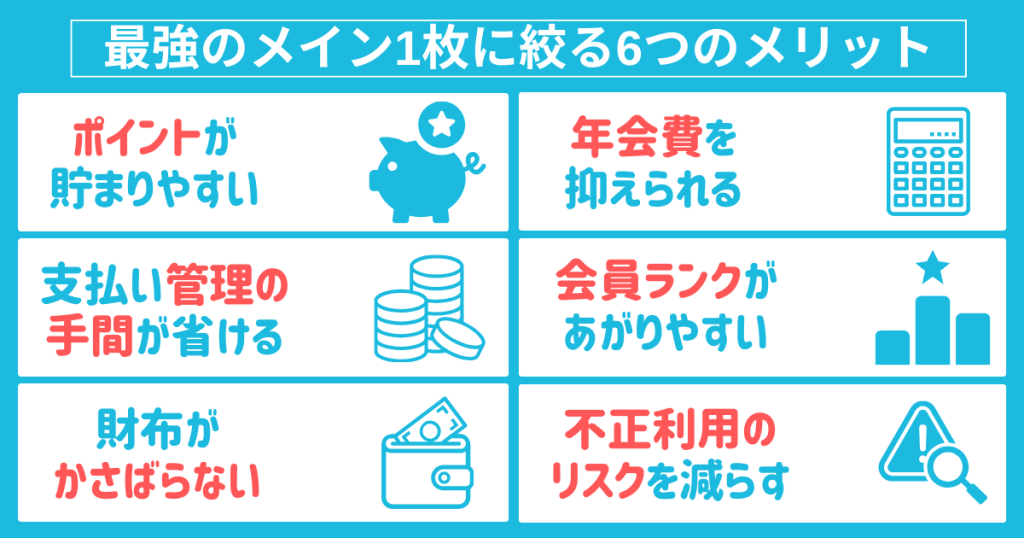

クレジットカードを最強のメイン1枚に絞る6つのメリット

クレジットカードを1枚に絞るメリットは、次の6つです。

- ポイントが貯まりやすい

- 支払い管理の手間が省ける

- 財布がかさばらない

- 年会費を抑えられる

- 会員ランクがあがりやすい

- 不正利用のリスクを減らせる

それぞれのメリットについて解説します。

メリット1:ポイントが貯まりやすい

クレジットカードを1枚に絞ると、ポイントが貯まりやすくなります。

複数のカードを利用すると、それぞれのカードにポイントが分散されますが、1枚に集中することでポイントを効率的に貯められるためです。

またカードによっては特定の店舗やサービスの支払いに利用すると、ポイント倍率が上がる場合も多くあります。

たとえば楽天カードは基本還元率が1.0%ですが、楽天市場の支払いでは3倍になり、さらに楽天関連サービスの利用で最大17.5倍まで上げられます。

1枚のカードを賢く活用して、多くのポイントを貯めてみてください。

メリット2:支払い管理の手間が省ける

カードを1枚に絞ると、支払いの管理が楽になります。

複数のクレジットカードを利用すると複数のカードから請求が届き、どのカードでどれほどの金額を支払ったのかを管理する手間が発生します。

カードの管理が煩雑になると、つい使いすぎたり、カードの支払いを遅延して信用情報に傷が残ったりする可能性があるでしょう。

しかし1枚のカードに絞れば、支払い期日や明細確認が1つに集約されるため、管理が楽になってトラブルのリスクも減ります。

カード利用の支払い管理に時間を取られたくない方は、お気に入りのカードに絞るのもおすすめです。

メリット3:財布がかさばらない

クレジットカードを1枚に絞ると、財布がスリムになり持ち運びやすいメリットもあります。

財布の中に複数のカードが入っていると、目当てのカードを探す時間がかかりますが、スッキリした財布であれば探す時間も短縮されます。

財布をスッキリさせたい方は、1枚のクレジットカードに絞ってみてください。

メリット4:年会費を抑えられる

複数のクレジットカードを持つと、それぞれのカードに年会費が発生しますが、1枚のカードに絞れば年会費の負担を軽減できます。

特にゴールドカードやプラチナカードなどの高ランクのカードを複数枚所有すると、年会費のみで数万円〜数十万円支払うことになりかねません。

たとえば、アメリカン・エキスプレス・ゴールド・プリファード・カードとdカードGOLDを同時所有していると、年会費だけで合計50,600円(税込)のコストが発生します。

- アメリカン・エキスプレス・ゴールド・プリファード・カード 39,600円

- dカードGOLD 11,000円

合計 50,600円

しかし、dカードGOLDに絞れば、年間11,000円(税込)の年会費に抑えられます。

とくに、年会費の高いカードを複数枚利用している方は、1枚に絞って節約に繋げましょう。

メリット5:会員ランクがあがりやすい

クレジットカードの中には、利用料金に応じて会員ランクが変動するシステムを採用しているカードがあります。

また、利用金額が一定以上になると、高ランクカードへの招待が届く可能性もあります。

例えば三井住友カードは年間100万円(税込)以上の利用で、ゴールドカードへ年会費無料で切り替えの招待メールが届きます。

複数のカードを利用するよりも1枚に絞ったほうが利用金額がスピーディーに高額になるでしょう。

高いランクになるほど優れたサービスや特典を受けられるため、カードのランクアップを目指している方にとっては大きなメリットです。

メリット6:不正利用のリスクを減らせる

クレジットカードは複数よりも1枚のカードに絞った方が不正利用のリスクを軽減できます。

盗難や紛失の際にもリスクを最低限に抑えられるうえに、不審な取引があった場合も、カードが一枚のみなら問題の特定やカード停止対応を迅速におこなえます。

安心してクレジットカードを利用するためにも、カードを1枚に絞って利用してみてください。

クレジットカードを最強のメイン1枚に絞る4つのデメリット

クレジットカードを1枚に絞ると、次のようなデメリットもあります。

- 対応していない店舗がある

- 特典が限定される

- 紛失や破損時に利用できない

- 利用限度額が限定される

それぞれ解説します。

デメリット1:対応していない店舗がある

保有するクレジットカードを1枚に限定すると国際ブランドも一つになるため、対応していない店舗で支払えない場合があります。

たとえば、Oliveフレキシブルペイの国際ブランドはVisaのため、MastercardやJCBのみ対応している店では使えません。

とくに、海外での利用や小規模な店舗では、特定のブランドに限定されている場合があります。

海外によく行く方やどこでもクレジット決済をしたい方は、2枚以上のクレジットカードを持って国際ブランドも2つ以上持つとよいでしょう。

デメリット2:特典が限定される

複数のクレジットカードを持つと、それぞれのカードの特典やサービスを利用できますが、カードを1枚に絞ると1枚のカードの特典に限定されます。

カードを複数持つと、例えば買い物時には高還元率のカード、旅行時には旅行保険が充実しているカードを利用するなど、使い分けができます。

幅広い特典を利用したい方は、複数のカードを持つとよいでしょう。

デメリット3:紛失や破損時に利用できない

クレジットカードを1枚に絞ると、カードの紛失、破損の際にカードを利用できなくなります。

紛失した際、複数のカードを持っている場合は予備のカードを利用できますが、1枚に絞っていると再発行されるまで現金やバーコード決済で支払う必要があります。

一般に、再発行カードが手元に届くまでの時間は1週間から2週間ほどです。

カードの再発行をした場合、新しいカードのお届けまでに10日~2週間程度かかります。

出典:三井住友カード

特に旅行中に紛失や破損によってカードが利用できなくなると不便でしょう。

デメリット4:利用限度額が限定される

クレジットカードを1枚のみ所有している場合、利用限度額が限定されます。

カードが複数枚あれば、それぞれのカードの利用限度額まで支払えますが、1枚の場合は限度額超過後は利用できません。

頻繁に高額な買い物をする方や、緊急時のために利用枠を残しておきたい方は、デメリットに感じる可能性が高いです。

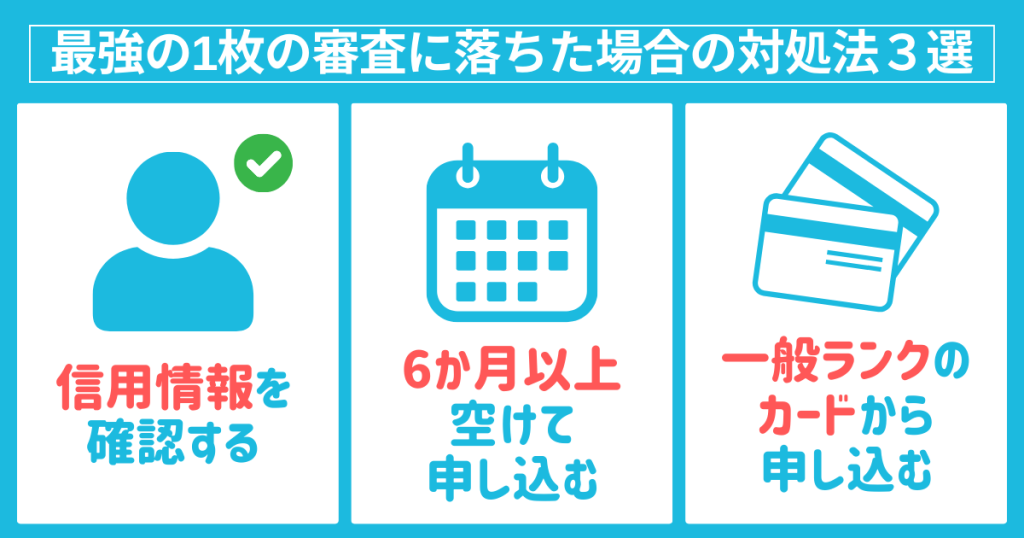

クレジットカード最強の1枚の審査に落ちた場合の対処法3選

クレジットカードの審査に落ちた場合の対処法は、次の3つです。

- 信用情報を確認する

- 6か月以上空けて申し込む

- 一般ランクのカードから申し込む

それぞれの対処法について詳しく解説します。

対処法1:信用情報を確認する

クレジットカードの審査に落ちた際は、まず自身の信用情報を確認しましょう。

審査内容は公に公開されていないものの、信用情報に傷がある状態で申し込んでしまうと審査に落ちる可能性は高まります。

信用情報を確認する際は、信用情報機関であるCICやJICC、KSCに情報開示請求をおこなう必要があります。

情報開示請求の方法は、それぞれの機関の公式サイトに記載されているため、参考にしてみてください。

対処法2:6か月以上空けて申し込む

一度審査に落ちた場合は、すぐに再度申し込まずに、少なくとも6か月以上の期間を空けてから申し込みましょう。

短期間に何度も申し込むと返済能力の疑われるうえに、信用情報に傷がつく場合もあります。

いわゆる申し込みブラックの状態になると審査に通過しづらくなるでしょう。

どれほど期間を空ければ信用情報機関に傷がつかないのかは公開されていませんが、一般的には6か月以上空ければよいとされています。

6か月の期間を利用して、信用情報の確認や収入の確保などをおこない、次回の審査に通過する可能性を高めるとよいでしょう。

対処法3:一般ランクのカードから申し込む

ゴールドカードやプラチナカードなどの高いステータスを持つカードの審査に落ちた場合は、一般カードへの申し込みを検討しましょう。

一般カードは、高ステータスカードと比較して、審査難易度は下がります。

一般カードでカード会社の信用やクレジットヒストリーを積み上げてからゴールドカードに申し込めば、今よりも審査に通過できる可能性は高まるでしょう。

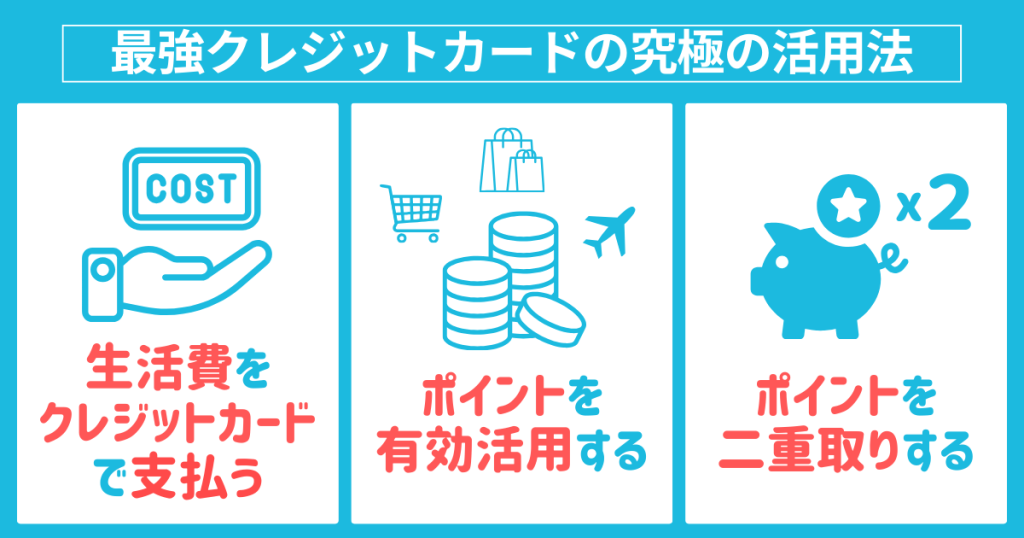

最強クレジットカードの究極の活用法

クレジットカードのおすすめの活用方法は、次のとおりです。

- 生活費をクレジットカードで支払う

- ポイントを有効活用する

- ポイントを二重取りする

それぞれの活用方法について解説します。

生活費をクレジットカードで支払う

日々の生活費をクレジットカードで支払うと、次のようなメリットがあります。

- ポイントを効率的に貯められる

- キャッシュレスで支払える

- 財布をスタイリッシュに保てる

クレジットカード集中して利用すれば、1つのポイントを効率的に貯められるため、ポイントを効率的に貯められます。

生活費を現金や複数のカードで支払っている方は、クレジットカードで集中して支払ってみてください。

ポイントを有効活用する

クレジットカードを使って貯めたポイントは、さまざまな方法で有効活用できます。

たとえば、商品の購入代金への充当、航空会社のマイルへの交換など、使い道は多岐にわたります。

ポイントを活用すれば実質的に節約効果が得られるため、積極的に取り入れましょう。

ポイントを二重取りする

クレジットカードのポイントを効率的に貯めたい方には、ポイントの二重取りがおすすめです。

ポイントの二重取りとは、支払い時に決済以外の方法でもポイントを獲得する方法です。

電子マネーへのチャージやカードの提示などでポイントを受け取ったうえで、支払い時にもポイントを受け取れば二重にポイントを獲得できます。

たとえば、スマホ決済の楽天ペイに楽天カードでチャージして支払ったうえ、加盟店でポイントカードを提示すれば、二重取りが可能です。

ポイントを効率的に貯めてお得に買い物したい方は、ポイントの二重取りができる仕組みを採用したカードを発行してみてください。

メインに最強のクレジットカードに関する質問

最強のクレジットカードに関する質問に回答します。

- 40代・50代におすすめのクレジットカードは?

- クレジットカードは何枚持ちが平均?

- 2枚持ちするメリット・デメリットは?

それぞれの質問に関してわかりやすく回答するので、ぜひ、参考にしてみてください。

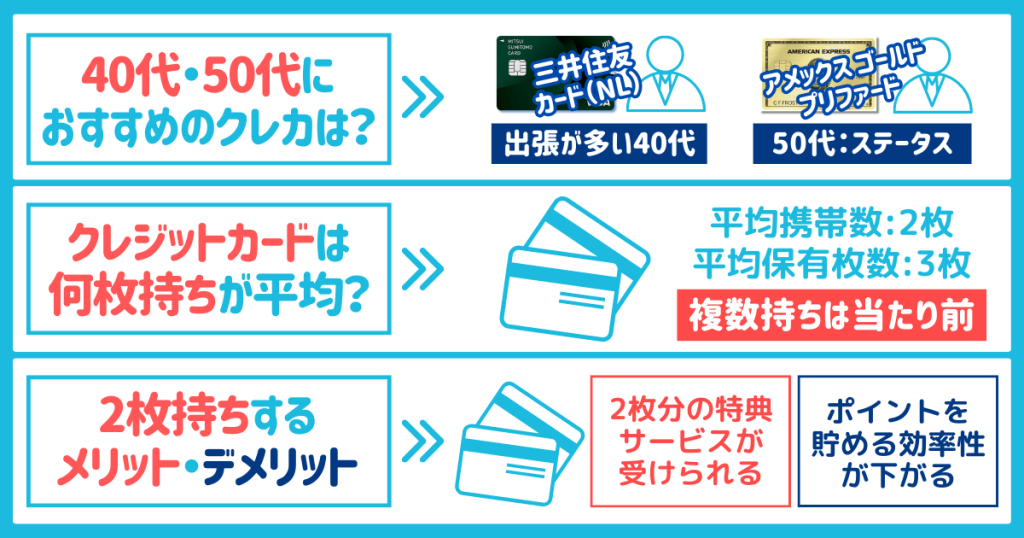

40代・50代におすすめのクレジットカードは?

40代・50代の方におすすめのクレジットカードは、ライフスタイルやニーズなどによって異なります。

たとえば出張が多い40代の方は三井住友カード ゴールド(NL)を持てば、空港ラウンジや付帯保険が充実していて安心です。

また、50代の方はステータスを感じられるアメリカン・エキスプレス・ゴールド・プリファード・カードがよいでしょう。

ポイント還元率を重視する方は高還元率のカード、旅行を頻繁に楽しむ方は旅行保険が充実したカードなどと、ライフスタイルに最適な特典や付帯サービスが提供されているクレカを選んでみてください。

クレジットカードは何枚持ちが平均?

株式会社ジェーシービーが調査した「クレジットカードに関する総合調査(2022年度版)」によると、クレジットカードの平均保有枚数は3枚です。

平均携帯数は2枚なので、クレカの複数持ちは当たり前の状況といえるでしょう。

しかし、多くの特典やサービスを利用するために多くのカードを発行すると、管理に手間がかかります。

管理のしやすさも考えて、発行する枚数を検討しましょう。

2枚持ちするメリット・デメリットは?

クレジットカードを2枚持つ場合の主なメリットとデメリットは、次のとおりです。

| メリット |

| ・2枚分の特典やサービスが受けられる ・利用できる店が多い ・利用限度額が高い |

| デメリット |

| ・1種類のポイントを貯める効率性が下がる ・管理の手間がかかる ・財布に入れるとかさばる |

2枚持ちを検討している方は、上記の点を意識してカードを発行しましょう。

「クレジットカード最強の2枚とは?目的・年代別で究極の組み合わせ9選を一挙紹介」では、最強の2枚の組み合わせを紹介しているので、ぜひ参考にしてみてください。

まとめ

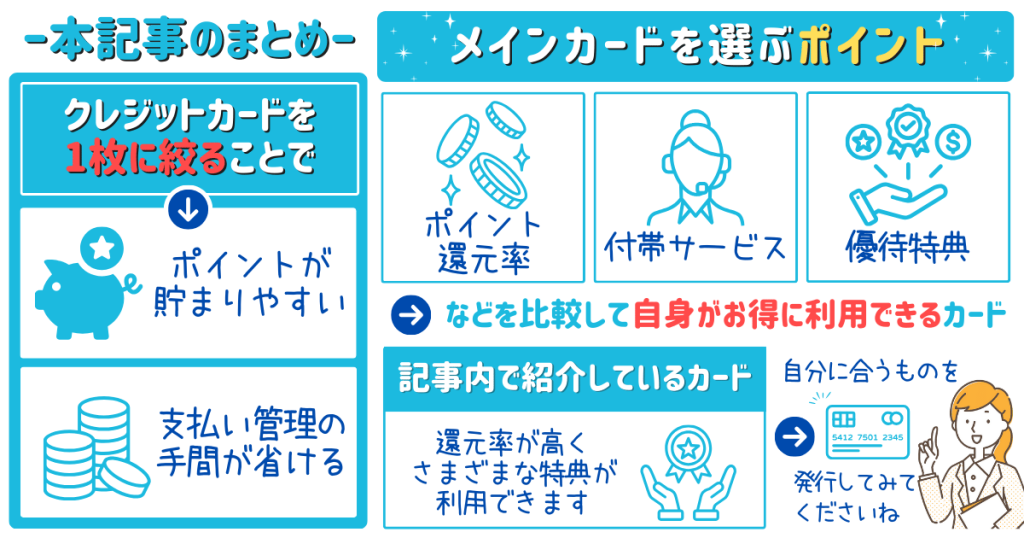

クレジットカードの究極の一枚になるメインカードとして、迷ったら次の3枚がおすすめです。

\迷うならこの3つからがおすすめ!/

おすすめメインカード3選

| カード名 | JCBカード W | 三井住友カード(NL) | 楽天カード |

|---|---|---|---|

| 券面デザイン ※画像クリックで詳細へ飛びます |  | | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 還元率 | 1.0%~10.5% | 0.5%〜7.0% | 1.0%〜3.0% |

| 国際ブランド | |||

| 究極の1枚の理由 | パートナー店でポイントが最大21倍還元 | 対象コンビニで最大20%還元 | 還元率1.0%でポイントが貯まりやすい |

| おすすめな方 | コンビニの利用頻度が高い30代以下の方 | コンビニ利用・外食がメインの方 | 楽天系列のサービスを利用する方 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

メインカードを選ぶ際は、ポイント還元率や付帯サービス、優待特典などを比較して自身がお得に利用できるカードを選びましょう。

記事内で紹介しているカードは、還元率が高くさまざまな特典が利用できるお得なカードです。

最強クレジットカードの活用し、特典を利用しながらお得にポイントを貯めてみてください。

\おすすめクレカに戻る/