クレカ積立を検討している際に、クレジットカードや証券会社の選択に悩んでいる方は多いでしょう。

また、メリットやデメリットについて、詳しく理解してから始めたいと考える方もいるかもしれません。

クレカ積立を行う際には、自身に適したクレジットカードや証券会社を選ぶと、お得にクレカ積立がおこなえます。

クレカ積立をする際に選ぶ証券とクレジットカードに悩む方には、SBI証券×三井住友カードや楽天証券×楽天カードがおすすめです。

本記事ではクレカ積立のメリット、デメリットに加えておすすめのクレジットカードと証券会社の組み合わせについて紹介します。

クレカ積立を検討していて、クレジットカードや証券会社を比較したい方は、ぜひ参考にしてみてください。

\今すぐおすすめクレカをチェックする/

SBI証券でのクレカ積立でVポイント貯まる!

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~7%※1 |

| 国際ブランド | |

| 発行スピード | 最短10秒※2 |

| 付帯保険 | 海外旅行傷害保険※3 |

- 年会費無料でお得にポイントを貯めたい

- ナンバーレスでセキュリティを強化したい

- タッチ決済を利用したい

クレカ積立とは?

クレカ積立の仕組みや流れについて解説します。

クレカ積立とはどのような投資方法なのか詳しく知りたい方は、ぜひ参考にしてみてください。

クレジットカードを利用した積立投資

クレカ積立は毎月のクレジットカードの利用料金から自動で積立資金を引き落とし、資産形成をおこなう積立投資です。

クレカ積立は主に投資信託で利用されますが、証券会社によっては個別株やETFなどでも投資可能です。

少額投資も可能かつクレジットカードのポイントを貯められるため、初心者にもおすすめの積立方法です。

クレカ積み立ては「新NISA」にも対応

クレカ積み立ては2024年から始まった新NISAにも対応しています。

クレジットカードによって新NISAでの積立に対応しているかどうかは異なりますが、例えば、SBI証券では新NISAを利用してお得にクレカ積立が可能です。

たとえば、毎月30,000円を年率3%で20年間積み立てると、最終金額は(累計積立額+増えた額)9,829,817円になりますが、NISAを利用すると通常534,247円かかる税金が非課税になります。

クレカ積立の際は新NISAを利用して、お得かつ便利に資産形成を行ってみてください。

クレカ積立の流れ

クレカ積立は、次のような流れでおこないます。

- 証券会社の口座を開設

- クレジットカードを登録

- 利用したい商品や積立金額の設定

- 自動買い付け

- 買い付けした料金が引き落とされる

クレカ積立の設定をすると毎月自動的に買い付けがおこなわれ、クレジットカードの利用料金から積立金額が引き落とされる仕組みです。

クレカ積立を行う際はポイント還元率や取扱銘柄の種類をよく比較し、自身に適したクレカや証券会社を選びましょう。

クレカ積立できるクレジットカード・証券会社3つの選び方

クレカ積立ができるクレジットカードと証券会社を選びたい方は、次の項目に注目して選びましょう。

- 【手軽に始めたい方向け】現在使用しているクレカと相性の良い証券を選ぶ

- 【還元率を重視する方向け】ポイント還元率が1%以上のクレカ×証券を選ぶ

- 【クレカ積立以外も始めたい方向け】取り扱い商品・銘柄数で選ぶ

それぞれ詳しく解説します。

【手軽に始めたい方向け】現在使用しているクレカと相性の良い証券を選ぶ

現在利用しているクレジットカードがある場合、相性の良い証券会社を選ぶとよいでしょう。

例えば、三井住友カードをお持ちの場合、「SBI証券」の「三井住友カードつみたて投資」であれば、クレカ積立の金額に応じてVポイントがお得に貯まります。

また、普段楽天カードを利用している方は「楽天証券」を利用すれば、最大1.0%の楽天ポイントが獲得可能です。

普段使っているカードをそのまま積立に利用できるため、新たなカードの発行手続きを省きたい方や手軽かつお得に始めたい方におすすめです。

【還元率を重視する方向け】ポイント還元率が1%以上のクレカ×証券を選ぶ

積立で少しでもお得にポイントを貯めたい方は、クレカ積立の還元率が1%以上のカードがおすすめです。

たとえば、「au PAYカード × auカブコム証券」であれば、一般カードでも積立金額にかかわらず1.0%の還元率で利用できます。

「三井住友カード × SBI証券」では、三井住友カードの「プラチナプリファード」を利用すると最大3.0%の還元率で利用可能です。

カードの種類によっても還元率は異なるので、高還元率を求める方はクレカ積立還元率をチェックしましょう。

組み合わせごとの還元率は「クレカ積立のおすすめクレジットカード・証券会社10選」で紹介しているため、お得に積立を始めたい方はチェックしてみましょう。

【クレカ積立以外も始めたい方向け】取り扱い商品・銘柄数で選ぶ

クレカ積立だけでなく幅広い投資を検討している方は、取り扱い商品や銘柄数が豊富な証券会社を選びましょう。

例えば、SBI証券は投資信託や外国株(米国株を含む9か国)に対応、債券など幅広い商品ラインナップが揃っているため多様な資産運用が可能です。

また、楽天証券も外国株(米国株・中国株)や手数料無料のノーロード投資信託に加え、海外先物取引の取り扱いが充実しています。

複数の商品に分散投資を行いたい方や、さまざまな投資スタイルに挑戦したい方は、商品ラインナップが多様な証券会社を選ぶと投資の自由度を高められます。

【徹底比較】クレカ積立のおすすめクレジットカード・証券会社10選

クレカ積立のおすすめなクレジットカードと証券会社の組みあわせについて紹介します。

| サービス名 | 三井住友カード × SBI証券 | 楽天カード × 楽天証券 | マネックスカード × マネックス証券 | au PAYカード × auカブコム証券 | PayPayカード × PayPay証券 | エポスカード × tsumiki証券 | 東急カード × SBI証券 | セゾンカードデジタル× 大和コネクト証券 | セゾンパール・アメリカン・エキスプレス・カード × セゾンポケット | 大丸松坂屋カード × SBI証券 |

|---|---|---|---|---|---|---|---|---|---|---|

| クレカ画像 (画像タップで紹介ページへ) | |  |  |  |  |  |  |  |  |  |

| クレカ年会費 | ・三井住友カード(NL):無料 ・三井住友カード ゴールド(NL):11,000円 ・三井住友カード プラチナプリファード:33,000円 | ・楽天カード:無料 ・楽天ゴールドカード:2,200円 ・楽天プレミアムカード:11,000円 | 初年度無料、次年度以降550円 (年間1回以上の利用で無料) | 無料 | 無料 | 無料 | 初年度無料 2年目以降 1,100円 | 無料 | 初年度無料 次年度以降:1,100円 前年に1円以上の利用で次年度も無料 | ・大丸松坂屋カード:初年度無料、次年度以降2,200円 ・さくらパンダカード:初年度無料、次年度以降2,200円 ・大丸松坂屋ゴールドカード:11,000円 ・大丸松坂屋お得意様ゴールドカード:11,000円 |

| クレカ積立 還元率 | ・三井住友カード(NL):0.5% ・三井住友カード ゴールド(NL):1.0% ・三井住友カードプラチナプリファード:3.0% | ・楽天カード:0.5%(代行手数料年率0.4%以上の銘柄は1%) ・楽天ゴールドカード:0.75%(代行手数料年率0.4%以上の銘柄は1%) ・楽天プレミアムカード:1.0% | 最大1.1% | 1.0% | 0.7% | 0.1%〜0.5% | 最大3.0% | 最大0.5% | 最大0.5% | ・大丸松坂屋カード:0.25% ・さくらパンダカード:0.25% ・大丸松坂屋ゴールドカード:0.5% ・大丸松坂屋お得意様ゴールドカード:0.5% |

| 貯まるポイント | Vポイント | 楽天ポイント | マネックスポイント | Pontaポイント | PayPayポイント | エポスポイント | 東急ポイント | 永久不滅ポイント | 永久不滅ポイント | QIRAポイント |

※価格は税込み

それぞれの組みあわせの特徴やメリットについて紹介するため、クレカ積立に適したカードや証券会社を比較したい方はぜひ、参考にしてみてください。

1:三井住友カード × SBI証券

| サービス名 | 三井住友カード | SBI証券 |

|---|---|---|

| サービス画像 | | |

| クレカ積立 還元率 | ・三井住友カード(NL):0.5% ・三井住友カード ゴールド(NL):1.0% ・三井住友カードプラチナプリファード:5.0% | |

| 貯まるポイント | Vポイント | |

| 年会費 | ・三井住友カード(NL):無料 ・三井住友カード ゴールド(NL):11,000円 ・三井住友カードプラチナプリファード:33,000円 | |

SBI証券×三井住友カードはお得にポイントを貯めながら積立投資が可能です。

三井住友カード プラチナプリファードで購入した場合は、ポイント還元率が最大の3.0%となります。

貯めたVポイントは、国内株式や投資信託の購入代金に利用できます。

SBI証券は米国株式の取扱銘柄数が5,400種類以上あるため、米国の株式を購入したい方にもおすすめです。

2024年11月現在、「SBI証券デビュー応援プラン&NISAでクレカ積立キャンペーン」として最大21,600円相当のVポイントがプレゼントされるキャンペーンを実施中です。

上記キャンペーンは「2024年10月1日(火)~12月27日(金)」に三井住友カード経由でSBI証券口座を新規開設された方が対象になるので、ぜひ活用してみてください。

普段から三井住友カードを利用している方、三井住友カードを発行する予定の方は、SBI証券でのクレカ積立を始めてみましょう。

2:楽天カード × 楽天証券

| サービス名 | 楽天カード | 楽天証券 |

|---|---|---|

| サービス画像 | | |

| クレカ積立 還元率 | ・楽天カード:0.5%(代行手数料年率0.4%以上の銘柄は1%) ・楽天ゴールドカード:0.75%(代行手数料年率0.4%以上の銘柄は1%) ・楽天プレミアムカード:1.0% | |

| 貯まるポイント | 楽天ポイント | |

| 年会費 | ・楽天カード:無料 ・楽天ゴールドカード:2,200円(税込) ・楽天プレミアムカード:11,000円(税込) | |

楽天証券は楽天カードを利用してクレカ積立をおこなうと最大1.0%の楽天ポイントが獲得可能です。

積立上限額は10万円であり、年間で最大1,000ポイントが貯まります。

貯めた楽天ポイントは、毎月の積立額に充てられます。

また、2024年11月現在、楽天証券では「楽天カード新規入会&利用&条件達成で最大10,000ポイント」キャンペーンを開催しています。

楽天カードの新規入会&利用、楽天証券でのNISA口座開設や合計40,000円以上の積立設定などの条件達成で、10,000ポイントが獲得できるのでぜひ活用してみてください。

3:マネックスカード × マネックス証券

| サービス名 | マネックスカード | マネックス証券 |

|---|---|---|

| サービス画像 | |  |

| クレカ積立 還元率 | 最大1.1% | |

| 貯まるポイント | マネックスポイント | |

| 年会費 | 初年度無料、次年度以降の年会費550円(税込) ※年間(カード入会月の翌月から1年間の請求)1回以上のクレジットカードの利用で無料 | |

マネックス証券は、マネックスカードで積立をおこなうと1.1%のポイントが還元されます。

マネックスカードはショッピング利用で基本還元率1.0%のポイントなので、初年度の年会費が無料のクレジットカードと比較しても高還元率です。

クレカ積立は出金に1日程度かかる場合が多いですが、マネックス証券では月5回まで即時出金を無料で利用できます。

マネックス証券は2024年11月現在、さまざまなキャンペーンを開催しており、例えば「毎月最大2,000ポイント!NISAでポイントザクザクプログラム」では、NISAで月間合計1万円以上の投信積立等の条件達成で毎月最大2,000ポイントが獲得できます。

高還元率かつすぐに出金ができるサービスを求めている方は、マネックスカードとマネックス証券の利用を検討してみてください。

4:au PAYカード × auカブコム証券

au PAYカードを利用してauカブコム証券のクレカ積立をおこなうと、積立金額の1.0%分のポイントが獲得可能です。

年会費無料のクレジットカードのなかでも、クレカ積立におけるポイント還元率が高い点が大きな特徴です。

また、auカブコム証券は、投資信託を保有のみで最大0.24%のポイントが付与されます。

クレカ積立のポイントとあわせると実質1.24%のポイント還元が獲得できるため、非常にお得です。

2024年11月現在、auカブコム証券では「クイズに正解&NISAをはじめて最大3,000Pontaポイントプレゼント!」キャンペーンを開催しており、NISA口座開設やクイズへの正解、NISA口座で投資信託を500円以上買付約定などの条件を達成すると最大3,000Pontaポイントが獲得できます。

毎月100円からの少額投資も可能なので、投資初心者の方も手軽かつお得に資産運用を始められるでしょう。

5:PayPayカード × PayPay証券

PayPayカードを利用してPayPay証券で積立をすると、投資額に応じてPayPayポイントを獲得できます。

PayPayカードはYahoo! ショッピングやLOHACOで利用すると、ポイント還元率が5.0%になるためお得です。

PayPay証券では2024年11月現在、「PayPay資産運用 NISAはじめようプログラム」を開催しており、クイズへの正解やPayPay証券口座とNISA口座を同時に開設申込み、NISA口座で取引開始などの条件達成でPayPayポイント1,000ポイントが獲得できます。

普段から支払いをPayPayアプリを利用して支払いをしている方は、PayPayカードとPayPay証券の組みあわせを検討してみてください。

6:エポスカード × tsumiki証券

tsumiki証券は、エポスカードを利用して毎月100円から投資ができます。

エポスカードの利用額に応じてエポスポイントが初年度0.1%として還元、年度ごとにポイント還元率が上昇し、5年目以降は0.5%になります。

貯めたエポスポイントは、100ポイントから上限なしで投資に利用できます。

また、tsumiki証券は初心者が商品の選択に迷わないように5つの商品を厳選しているため、初心者の方でも積立を始めやすいでしょう。

2024年11月現在、tsumiki証券では「最大1万エポスポイントプレゼント!tsumiki証券 新商品登場記念キャンペーン!」を開催しており、新規口座開設+つみたて投資3か月の利用で最大10,000エポスポイントがプレゼントされます。

厳選された商品を利用したい方やポイントをお得に貯めたい方は、ぜひ利用してみてください。

7:東急カード × SBI証券

SBI証券で東急カードを利用すると毎月の積立額に応じて最大3.0%の東急ポイントが貯まります。

また、投資信託の保有残高や資産運用に応じた運用ポイントを獲得可能です。

さらに、東急カードは東急グループ店舗でショッピングをするとポイント還元率が上がるうえ、東急線のPASMO購入でポイントが加算されるため、近くに東急グループの店舗がある方や東急線ユーザーにおすすめです。

2024年11月現在、東急カードでは「東急カードでNISAデビュー」キャンペーンを開催しており、口座開設やNISA開設、キャンペーンコードの登録やクレジット利用3万円以上などの条件を達成すると最大5,000ポイントを獲得できるので、ぜひ活用してみてください。

8:セゾンカードデジタル × 大和コネクト証券

| サービス名 | セゾンカードデジタル | 大和コネクト証券 |

|---|---|---|

| サービス画像 | | |

| クレカ積立 還元率 | 最大0.5% | |

| 貯まるポイント | 永久不滅ポイント | |

| 年会費 | 無料 | |

大和コネクト証券でセゾンカードデジタルを利用すると、毎月の積立金額に応じて最大0.5%で永久不滅ポイントが貯まります。

セゾンカードデジタルは最短5分でスマホに即時発行可能です。

また、全国の提携店舗で割引や優待が受けられるうえに、JR東海エクスプレス予約サービスやtabiデスクが提供されており、旅行好きな方にもおすすめです。

2024年11月現在、大和コネクト証券では「投資家デビュー応援プログラム」として、大和コネクト証券での新規口座開設で2,500円が獲得できるキャンペーンを実施しているので、この機会にお得に資産運用を始めてみてください。

※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

9:セゾンパール・アメリカン・エキスプレス・カード × セゾンポケット

| サービス名 | セゾンパール・アメリカン・エキスプレス・カード | セゾンポケット |

|---|---|---|

| サービス画像 | | |

| クレカ積立 還元率 | 最大0.5% | |

| 貯まるポイント | 永久不滅ポイント | |

| 年会費 | 初年度無料 次年度以降:1,100円(税込) 前年に1円以上のカード利用で次年度も無料 | |

セゾンポケットはセゾンパール・アメリカン・エキスプレス・カードを利用すると、クレカ積立で永久不滅ポイントが貯められます。

証券取引所で上場している個別株やETFへの投資もできるので、投資信託以外で資産形成をしたい方でも便利に利用できます。

セゾンパール・アメリカン・エキスプレス・カードをQUIC PayTMで利用すると、永久不滅ポイントが2.0%として還元されるため、QUICPayをよく利用する方は効率よくポイントが貯められるでしょう。

2024年11月現在、セゾンポケットでは「カード申し込み+口座開設で現金1,000円もれなくプレゼント」キャンペーンを開催しており、セゾンパール・アメリカン・エキスプレス・カードで新規口座開設をすると1,000円が獲得できるので、ぜひこの機会に利用してみてください。

10:大丸松坂屋カード × SBI証券

SBI証券で大丸松坂屋カードを利用すると、クレカ積立でお得にQIRAポイントが貯まります。

各カードの還元率は次のとおりです。

- 大丸松坂屋カード:0.25%

- さくらパンダカード:0.25%

- 大丸松坂屋ゴールドカード:0.5%

- 大丸松坂屋お得意様ゴールドカード:0.5%

2024年11月現在、大丸松坂屋カードでは「2024年10月1日~2024年12月1日」に新規でオンライン入会すると、通常最大9,000ポイントのところ、11,000ポイントがプレゼントされるキャンペーンを開催しています。

大丸松坂屋カードをお持ちの方や作成を検討している方はぜひ利用してみてください。

クレカ積立の5つのメリット

クレカ積立のメリットは次のとおりです。

- ポイント還元を受けられる

- 自動的に積み立てられる

- 少額からはじめられる

- NISAも利用できる

- 貯まったポイントを投資に利用できる

それぞれ詳しく解説します。

メリット1.ポイント還元を受けられる

クレカ積立は、クレジットカード利用によるポイント還元が受けられる点が大きなメリットです。

毎月の積立金額に対してポイントが付与されるため、お得に積立ができます。

例えばauカブコム証券でau PAYカードを利用するとポイント還元率1.0%なので、毎月10万円を積立すると1か月で1,000円分、1年換算で12,000円相当のポイントが獲得可能です。

長期運用前提のクレカ積立を利用して、投資と並行して効率よくポイントを貯められるでしょう。

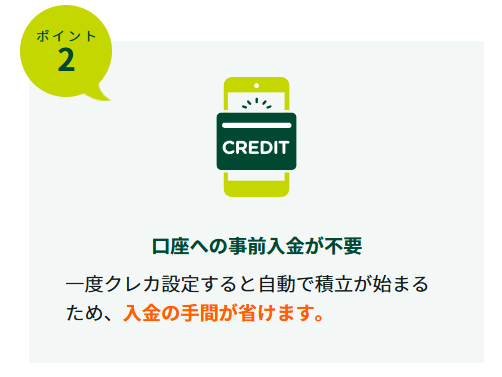

メリット2.自動的に積み立てられる

クレカ積立は自動的に積み立てられる点もメリットです。

はじめに積立金額と投資信託を選ぶと、指定した金額が自動で決まった日に引き落とされます。

証券口座へ入金する必要もないため、手間を省きながらも入金忘れを防げます。

忙しくて投資に手間や時間を割けない方でも便利に利用できるでしょう。

メリット3.少額からはじめられる

クレカ積立は少額からはじめられるため、投資初心者でも始めやすい投資スタイルです。

クレカ積立ができる最低金額は証券会社によっても異なりますが、基本的には100~1,000円で始められます。

例えばSBI証券では100円からの積立が可能なので、無理のない範囲で資産運用を始められるでしょう。

メリット4.NISAも利用できる

クレカ積立はNISAを利用して、お得に資産運用ができます。

NISAは毎年一定の金額の範囲内で購入した株式や投資信託などの金融商品から得られる利益が、一部非課税となる制度です。

通常の投資では課税される利益も、NISAは非課税枠内であれば税金がかからず、効率よく資産を増やせます。

クレカ積立とNISAを組み合わせると投資額に応じたポイントが貯まりつつ、税制面でも優遇されるメリットが得られます。

また、SBI証券やマネックス証券のようにNISAでの売買手数料が一部無料、もしくは実質無料で利用できる場合もあるので、さらにお得に利用できるでしょう。

メリット5.貯まったポイントを投資に利用できる

証券会社によってはクレジットカードのショッピング利用やクレカ積立で貯まったポイントを投資に利用できます。

たとえば、SBI証券や楽天証券では、クレカ積立で貯まったポイントを再投資に活用できるため、投資資金を効率よく増やせるでしょう。

お得に貯めたポイントを投資にも利用したい方は、自身が貯めたポイントが利用できる証券会社を選びましょう。

クレカ積立の5つのデメリット

クレカ積立のデメリットは、次のとおりです。

- 積立額に上限がある

- 積立日が決まっている

- 積立は毎月1回のみ

- ポイント還元率が変わる可能性がある

- 家族カードでは利用できない

それぞれ詳しく解説します。

デメリット1.積立額に上限がある

クレカ積立は、積立額に上限が設けられています。

多くの証券会社は、クレカ積立の上限額を毎月10万円に設定しています。

上限額はクレジットカードで金融商品を買いすぎないようにして、投資家を保護するために定められています。

より多くの積立をおこないたい方は、複数の証券会社でのクレカ積立をするとよいでしょう。

デメリット2.積立日が決まっている

クレカ積立は、原則積立日が毎月1回のみと限定されています。

積立日は証券会社により設けられているため、自身の好みのタイミングに設定できません。

例として、SBI証券での一般投資の場合、買付日は複数の選択肢がありますが、クレカ積立は毎月1日のみです。

クレカ積立の積立日に対して不便を感じる方は、一般の積立投信と併用するとよいでしょう。

デメリット3.積立は毎月1回のみ

クレカ積立では月に複数回の購入ができず、毎月1回の引き落とし日にのみ積立が行われます。

そのため、相場の変動に合わせての購入が難しく、月に複数回に分けて投資を行いたい方にはデメリットとなるでしょう。

市場の状況に応じて投資タイミングを柔軟に調整したい場合は、他の積立方法の併用がおすすめです。

デメリット4.ポイント還元率が変わる可能性がある

クレカ積立は時期によってポイント還元率が変わる可能性があります。

例えば、楽天カードを利用した楽天証券での積立は元々ポイント還元率が1.0%でしたが、2022年には一度0.2%に変更されました。

現在(2024年11月時点)は最大1.0%に引き上げられていますが、今後ポイント還元率が変動する可能性もあるでしょう。

デメリット5.家族カードでは利用できない

基本的に家族カードではクレカ積立は利用できないため注意しましょう。

投資は本人名義かつ本人による資金でおこなう必要があるため、家族カードは利用できません。

家族カードを利用してクレカ積立をおこなうと、贈与と見なされ納税が必要となる可能性があります。

クレカ積立は本人カードを作成して、本人の名義で行いましょう。

クレカ積立についてよくある質問

クレカ積立に関するよくある質問は、次のとおりです。

- 5万円以上のクレカ積立はできるか

- クレカ積立は新NISAに対応しているか

- 複数の証券会社でクレカ積立をしてもよいか

それぞれのよくある質問について、具体的に回答します。

5万円以上のクレカ積立はできる?

クレジットカードや証券会社にもよりますが、月額上限10万円のクレカ積立が一般的です。

2024年1月の新NISA開始と同時に、複数の証券会社が投資信託のクレカ積立の月額上限を5万円から10万円に引き上げています。

例えばSBI証券や楽天証券がクレカ積立の上限金額は10万円に設定されています。

5万円以上の金額でクレカ積立をおこないたい方は、自身が利用する証券口座が10万円の上限に対応しているか確認してみてください。

クレカ積立は新NISAに対応している?

多くの証券会社ではクレカ積立が新NISAに対応しています。

例えば次の組み合わせのクレカ積立は、新NISAに対応しています。

- 三井住友カード × SBI証券

- au PAYカード × auカブコム証券

- 楽天カード × 楽天証券

- 東急カード × SBI証券

- マネックスカード × マネックス証券

上記以外にも多くのクレジットカードと証券会社が新NISAに対応しているため、利用したい証券会社の公式サイトで確認してみましょう。

複数の証券会社でクレカ積立してもよい?

複数の証券会社でも、クレカ積立は可能です。

クレカ積立は毎月の積立額が10万円のように定められているため、10万円以上クレカ積立を行いたい方は複数の証券会社を利用するとよいでしょう。

ただし、NISAは1つの証券会社でのみ利用できます。

クレカ積立の投資可能額を増やし、ポイントをより効率よく貯めたいと考えている方は、複数の証券会社の利用を検討してみてください。

クレカ積立はポイントが貯まるお得な投資方法!

クレカ積立は入金手続きが不要で、ポイントを貯めながらお得に積立投資できます。

クレジットカードのポイント還元を受けながら、節税対策ができるNISAも利用できます。

クレカ積立でおすすめのクレカと証券会社の組み合わせは次のとおりです。

- 三井住友カード × SBI証券

- 楽天カード × 楽天証券

- マネックスカード × マネックス証券

- au PAYカード × auカブコム証券

- PayPayカード × PayPay証券

- エポスカード × tsumiki証券

- 東急カード × SBI証券

- セゾンカードデジタル× 大和コネクト証券

- セゾンパール・アメリカン・エキスプレス・カード × セゾンポケット

- 大丸松坂屋カード × SBI証券

クレカや証券会社はクレカとの相性やポイント還元率、取り扱い商品・銘柄数などに注目して選ぶとよいでしょう。

クレカ積立で証券会社とクレジットカードを悩んでいる方は、本記事で紹介したおすすめの組みあわせを比較して、選んでみてください。

\おすすめクレカに戻る/