急な出費や生活費が足りない学生のなかには「アコムは学生でもお金を借りられるのか」と考える方もいるでしょう。

結論から言うと、アコムは学生でも利用できます。ただし、学生がアコムを利用するにはいくつかの条件を満たす必要があるため、まずは申込条件を確認しましょう。

申込条件を満たした上で契約することが可能ならば、最短で即日融資を受けることも可能です。

本記事ではアコムの申し込み条件や必要な書類、学生がアコムを検討する際に注意するポイントや、親バレしない方法を解説します。

- 新規貸付率が他社より高め

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 審査時間 | 最短20分※5※6 |

| 融資時間 | 最短20分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 新規成約率 | 42.0% |

| 無利息期間 | 初回最大30日間 |

アコムは学生も借りられる!ただし申込条件を満たす必要あり!

アコムは学生でも利用できるカードローンです。公式サイトには、学生でも利用できることが明確に記されています。

Q. 学生でも契約できますか?

引用:【アコム公式FAQ】学生も契約できますか?|カードローン・キャッシングならアコム

A. はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

学生でも契約可能ですが、次の条件を満たしていなければ申し込むことができません。

- 20歳以上である

- 安定した収入がある

- 返済能力がある

- アコムの基準を満たしている

それぞれの条件について、さらに詳しく解説します。

20歳以上でなければたとえ収入があっても申し込みできない

アコムを利用できるのは、20歳以上の方に限られます。そのため、たとえ収入があったとしても18歳や19歳の方は利用できません。

カードローンの申込条件は20歳以上となっているケースが多く、18歳や19歳の方は利用できないものが多いです。

プロミスは18歳から申し込みできる数少ないカードローンであるため、アコムに申し込めない方はぜひ検討してください。

なお、18歳や19歳の方がプロミスに申し込む際は、源泉徴収票や給与明細書などの収入証明書類が必要です。アコム同様、収入がない場合は申し込めないため注意しましょう。

安定した収入があることは絶対条件!バイトしていないと借入不可!

アコムの申込条件には、安定した収入があることという項目があります。そのため、アルバイトをしていない学生は申し込むことができません。

アルバイトをしていない学生は、まず仕事を探すことから始めましょう。勤続年数についての定めはないため、バイトを始めたばかりでも借り入れできる可能性はあります。

業務委託で収入を得ている場合も、アコムに申し込めます。フードデリバリーの配達員は業務委託契約のケースが多いため、自営業者として申し込むことで借り入れできる可能性があるでしょう。

なお、短期や日雇いのアルバイトは、安定した収入と認められない恐れがあります。デリバリースタッフとして働いている場合でも、毎月収入を得ていない場合はアコムに申し込むことができないため、注意してください。

ちなみに、アルバイトをしている学生はアコム以外のカードローンも利用できます。アルバイトでもお金を借りられるカードローンは次の記事で詳しく解説しているため、参考にしてください。

返済能力の有無・アコムの基準を満たすかどうかは審査で判断される

アコムの申込条件には、「返済能力を有する方」「アコムの基準を満たす方」という項目もあります。

返済能力の有無、アコムの審査基準を満たすかどうかについては、申し込み後におこなわれる審査の結果を受けて判断されます。

そのため、申し込みの時点では深く考えなくても問題ありません。20歳以上で安定した収入を得ている学生であれば誰でも借りられるチャンスがあるため、ぜひ申し込んでみてください。

申込条件を満たしていれば学生でもアコムで即日融資を受けられる!

ここまで説明してきた申込条件を満たしていれば、学生であってもアコムから即日融資を受けられる可能性があります。

アコムでは、申込条件さえ満たしていれば立場に関係なく平等に扱われます。そのため、学生だからという理由で即日融資が受けられないことはありません。

アコムの審査時間は最短20分です。審査対応時間である午前9時から午後9時の間に申し込み、スムーズに進めば申し込んだ日のうちにお金を借りられます。

ただし、審査状況や申し込みの時期によっては、契約時期が翌日以降になることもあります。即日融資を受けられる可能性はありますが、絶対ではないことを認識しておきましょう。

学生はアコムでいくら借りられる?契約直後は30万円以下の可能性が高い

学生でも条件を満たせばアコムを利用できることはわかりましたが、実際にいくら借りられるか気になる方も多いのではないでしょうか。

学生がアコムで借りられる限度額は、30万円以下になるケースが多いと考えられます。年収次第ではもっと増える可能性もありますが、50万円を超えるケースは少ないでしょう。

学生の限度額が30〜50万円になると推測できるのは、消費者金融の考え方や法律上の決まりなどが関係します。

まずはアコムの限度額が設定される仕組みを詳しく知り、自身がいくら借りられる可能性があるかを見積もりましょう。

年収の3分の1を超える限度額が設定されることはない

学生がアコムでお金を借りる際、年収の3分の1を超える限度額が設定されることはありません。アコムをはじめとする消費者金融は、貸金業法と呼ばれる法律に基づいて業務を営んでいるからです。

貸金業法とは、消費者金融やクレジットカード会社など、いわゆる貸金業者と呼ばれる会社からの借り入れや返済について定めた法律です。

貸金業法には、総量規制と呼ばれるルールがあります。貸金業者は利用者に対して年収の3分の1を超える貸し付けをしてはいけないと定めたもので、違反した場合は行政処分などのペナルティを受ける恐れがあります。

学生アルバイトの年収は100万円以下のことが多いでしょう。そのため、限度額は30万円以下に設定されると考えられます。

年収100万円以上でも契約直後は50万円以内に設定されることが多い

年収が100万円以上あったとしても、アコムの限度額は契約直後だと50万円以下に設定されるケースが大半です。契約したばかりのタイミングはアコムも利用者のことがわからないため、低めの限度額を設定して様子を見る傾向があるからです。

初回の限度額は低くても、借り入れと返済を繰り返し、カードローンを適切に利用してくれると判断されれば、次第に限度額は増額されていくでしょう。

まずは、少額の借り入れと返済を繰り返し、アコムの信頼を得なければなりません。アコムからお金を借りた場合は、絶対に期日どおり返済してください。

いきなり大きな金額を借りようとするのではなく、少額の借り入れをコツコツと積み重ね、借りられる金額を少しずつ上げていくという考え方が、カードローンを利用する際には大切です。

なお、50万円を借りる方法については、次の記事でも詳しく説明しています。気になる方は、ぜひ参考にしてください。

学生がアコムで借りたら終わり?就職や将来への影響について解説!

学生でもアコムからお金を借りることはできますが、実際に利用したら将来に不利益が及ぶのではないかと不安な方もいることでしょう。

アコムからお金を借りたからといって、人生が終わることはありません。2024年時点でのアコムの利用者は約182万人います。アコムで借りたら終わりならば、社会問題になっていることでしょう。

しかし、計画的に利用しない場合は人生が終わる危険性があることも事実です。学生がアコムでお金を借りるとどんな影響があるのか、具体的に見ていきましょう。

返済の遅れがなければ問題なし!就職に影響を及ぼすこともない!

結論からいうと、借りたお金を毎月しっかりと返していれば、アコムから借りたら終わりという事態にはならないでしょう。

まず、カードローンを利用していることが就職に悪影響を及ぼすことはありません。お金を借りること事態に違法性は一切ないことに加え、カードローンの利用状況を企業が調べることは困難だからです。

ただし、借りたお金を返済できずに遅延や延滞をした場合は、就職や今後のローン契約に影響が出る危険性があります。

信用情報に傷がついた場合は職業制限を受ける恐れがある

信用情報とは、クレジットカードやローンの契約、申し込みなどの客観的な取引事実を記録した個人の情報です。3か月以上にわたる延滞をはじめ、利用中にトラブルを起こした場合はその記録が信用情報に残ります。

就職に影響を及ぼす危険性があるのは、自己破産したときです。自己破産とは裁判所に申し立てて借金の返済を免除してもらう手続きのことで、返済不可能なほどの借り入れを抱えた方を救済する措置ともいえます。

自己破産をすると、特定の職種や仕事への就業が制限されます。制限される職種や仕事の例は、次のとおりです。

- 弁護士、司法書士、行政書士

- 公認会計士、税理士

- 警備員、警備業者

- 社会保険労務士

- 宅地建物取引士

そのほか、理事を除く日本銀行の役員、教育委員会の役員、銀行の取締役や執行役、監査役などへの就任も制限されます。

学生であれば、役員への就任が制限されても問題はないでしょう。しかし、弁護士や公認会計士については、資格取得のために勉強に励んでいる方も多いと考えられます。

返済できないレベルの借り入れをすると卒業後のキャリアに悪影響が及ぶ危険があるため、計画的な利用が大切です。

ブラックリストの状態になると住宅ローンやマイカーローンが最大7年間組めなくなる

ブラックリストの状態とは、信用情報に自己破産をはじめとする債務整理の記録が残っている状態のことです。債務整理の記録があると返済能力がないとみなされ、新しくローンを契約したり、クレジットカードを発行したりすることができません。

債務整理の記録は、最大で7年間残ります。その間は住宅ローンやマイカーローンを契約できなくなるため、ライフプランに響く恐れが高いでしょう。

借り入れや返済を計画的におこなわなければ、30歳を目前にして周囲がマイホームやマンションを購入する中で、自身は買うことができずに惨めな思いをするかもしれません。

アコムを利用すること自体に問題はありませんが、お金を借りるならば責任を持って返済する姿勢を持つことが大切です。

学生がアコムに申し込む際に必要な本人確認書類は?学生証は使えない!

アコムとの契約にあたっては、本人確認書類の提出が必要になります。本人確認書類として利用できるものは、次のとおりです。

- 運転免許証

- 保険証

- パスポート

- マイナンバーカード

すべてを提出する必要はなく、いずれか一つを提出できれば問題ありません。事前に準備しておくと手続きがスムーズになるため、手元に用意してから申込手続きに移りましょう。

学生証は本人確認書類として利用できない

アコムと契約する際、学生証を本人確認書類として利用することはできません。アコムに限らず、金融機関に提出できる本人確認書類として学生証を利用できるケースは少ないため、注意してください。

本人確認書類は運転免許証を提出するのがおすすめですが、持っていない場合はその他のものを活用しましょう。

保険証を提出するとカードレス契約を利用できない

アコムには、カードレス契約と呼ばれる契約方式があります。本人確認書類で保険証を提出した場合、カードレス契約が利用できません。

通常、借り入れや返済の際にはキャッシュカードのような専用のカード(ローンカード)が必要です。カードレス契約にすると、アプリに表示されるQRコードをスマホで読み込むだけでお金を借りたり返したりできるため、ローンカードなしでアコムを利用できます。

財布に入っているローンカードを見られたことが原因で、親や友人に消費者金融を利用していることがバレる事例があります。

そのため、カードレス契約は誰にもバレずにアコムを利用したい方におすすめですが、提出する本人確認書類によっては利用できなくなるおそれがあるため、注意しましょう。

50万円以上を借りる場合は収入証明書の提出も必要になる

法律の定めに基づき、アコムから50万円以上借りる場合は、契約前に収入証明書を提出する必要があります。

収入証明書とは、自身の収入を証明できる公的な書類のことで、次の書類が利用できます。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

学生でも比較的提出しやすいのは、源泉徴収票と給与明細書でしょう。源泉徴収票とは、1年間の収入と納付した税額を記した書類で、アルバイト先から12月~1月ごろに渡されます。

給与明細書とは、毎月の収入額を記した書類です。給料日が近くなるとアルバイト先から配られるのが一般的ですが、最近は従業員専用のWebページからダウンロードするケースも増えています。

従業員専用のWebページにアクセスする際は、専用のログインIDやパスワードが必要になることが多いため、アルバイト先の店長や社員に確認してください。

インターネット上で確認できるタイプの場合は、スクリーンショットを提出するか、紙に印刷して提出するかの二通りです。

収入証明書はインターネット上から提出すると手続きがスムーズになるため、スクリーンショットを提出するのがいいでしょう。

学生がアコムに申し込む手順は?インターネットでの手続きが早くておすすめ!

学生がアコムに申し込む手順は、社会人と同じです。学生だからといって特別な手続きが必要になることはありません。

アコムに申し込む方法は、電話や自動契約機(むじんくん)など複数ありますが、おすすめはインターネットから申し込むことです。

インターネットからの申し込みは、24時間365日可能です。他の方法だと営業時間があるため時間内に申し込む必要がありますが、インターネットであれば自身の都合がいいときに手続きできます。

インターネットから申し込むときの流れは、次のとおりです。

- 申込手続き

- 審査と本人確認書類の提出

- 契約

- 借り入れ

インターネットからの申し込み自体は時間や曜日を問わずできますが、即日審査を希望する場合は審査対応時間(午前9時から午後9時まで)に申し込む必要があります。

夜中に申し込んだ場合、審査結果が出るのは翌日の午前9時以降となるため注意しましょう。それぞれの手順について、順番に詳しく解説します。

1:申込手続き

まずは、アコムの公式サイトにアクセスしましょう。公式サイトへアクセスしたら、「今すぐお申込み」というボタンをクリックします。

今すぐお申込みをクリックすると、自身の情報を入力するフォームが表示されます。フォームは合計で5個あり、最後に表示される確認画面から申し込みのボタンをクリックすると手続き完了です。

ひとつひとつ詳しく解説するため、これから申し込みを検討している方はぜひ参考にしてください。

基本情報|名前や生年月日などを入力する

最初に現れるフォームは基本情報を入力するためのものです。名前や生年月日を入力し、性別、婚姻状態について自身に合致するものを選んだら、次へをクリックしましょう。

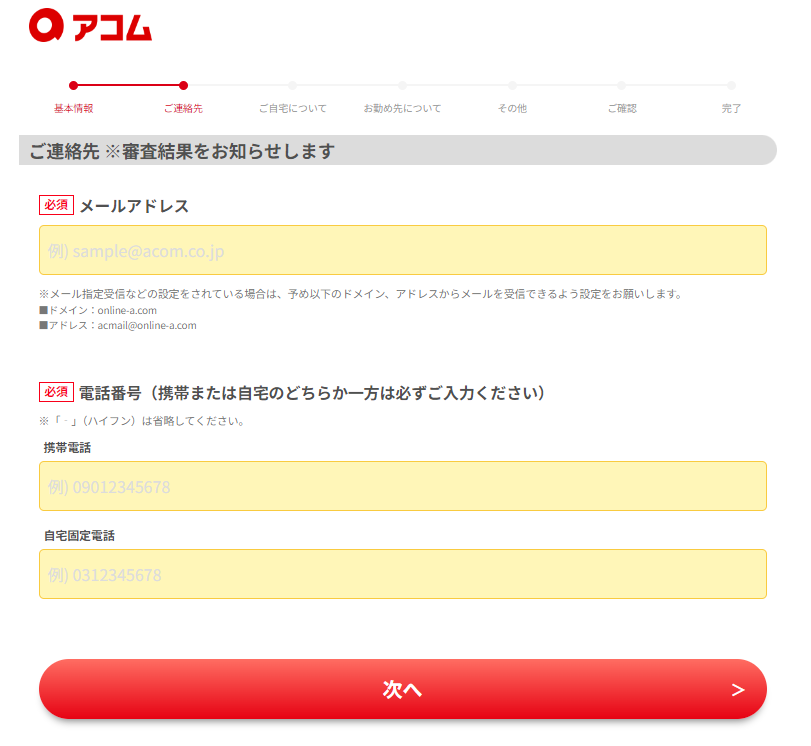

ご連絡先|メールアドレスと電話番号を入力する

次に、審査結果を受け取るための連絡先を入力します。メールアドレスは、GmailやYahoo!メールなどのフリーメールをはじめ、パソコンやスマホで確認できるものにしましょう。

@docomoや@softbankなど、携帯メールのアドレスについては、上手く受信できないことがあるため避けましょう。

電話番号は、携帯もしくは固定電話のどちらかだけで構いません。家族と同居している学生の方は、親バレを防ぐために携帯電話の番号を入力するのがおすすめです。

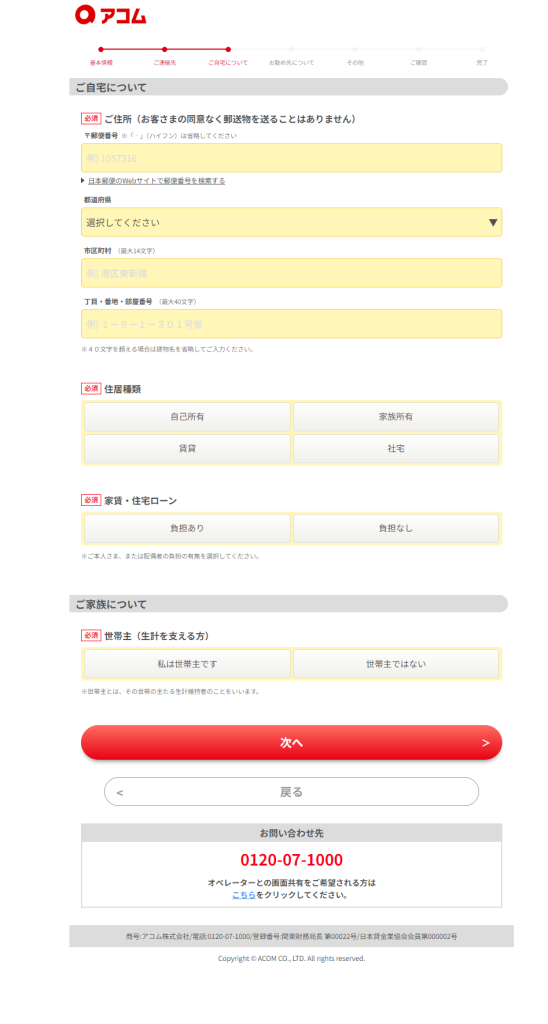

ご自宅について|住所や自宅の状況・家族について申告する

次は、住所を入力します。住居種類については、次の解説を参考にしてください。

自己所有

居住する住居の名義が申込者自身の場合に選択。

家族所有

居住する住居の名義が家族の場合に選択。

賃貸

現在の居住先に家賃を支払って滞在している場合に選択。一人暮らしの方はこのケースが多い。

社宅

自身もしくは家族が勤める会社が所有する住居に住んでいる場合に選択。

学生の場合は、家族所有か賃貸のいずれかと考えられます。不明な場合は、それとなく親に確認してください。

家賃や住宅ローンの支払いをしている方は、負担ありを選択しましょう。一人暮らしの方は「負担あり」、家族と同居している場合は「負担なし」になるケースが多いと考えられます。

家族と同居している場合、世帯主は本人でない可能性が高いです。一人暮らしの場合、住民票を移しているならば本人が世帯主になっていると考えられます。

お勤め先について|勤務先の情報と年収を入力する

「お勤め先について」の項目では、勤務先の状況と収入に関する質問に答えます。間違いがないよう、一つ一つ慎重に回答してください。

働き始めてから1年未満の場合、年収額がわからないこともあるでしょう。その場合は、見込みの年収額を書けば問題ありません。平均して稼いでいる金額に12をかけて、おおよその年収額を算出しましょう。

たとえば、月に平均して5万円くらい稼いでいる方は5×12=60となるため、60万円で申告すれば問題ありません。

その他・確認|希望限度額を入力する

最後は、希望する限度額を申告します。最大800万円まで希望できますが、総量規制があるため年収の3分の1以上借りることはできません。

年収に見合わない限度額を入力すると「計画性がない」と思われて審査に落ちる恐れがあるため、希望額は年収の3分の1に収まる範囲で申告しましょう。

希望する限度額を入力し、「同意して入力内容を確認」をクリックすると、これまでの入力内容を確認する画面が表示されます。

内容に間違いがないことを確認したら、申し込むをクリックすると手続きが完了します。正常に申し込めた場合は、入力したメールアドレスにアコムからメールが届くため、確認してください。

2:審査と本人確認書類の提出

申し込みが完了すると審査が始まります。アコムの審査は次のとおり2段階に分かれており、どちらも通過できなければ契約することができません。

仮審査

申し込み完了後におこなわれる簡易的な審査。最短数分で結果が届く。

本審査

仮審査後におこなわれる本格的な審査。通過できると契約が可能になる。

仮審査と本審査が完了するまでにかかる時間は最短20分ですが、申込状況や審査状況次第ではさらに時間がかかることもあります。

仮審査に通過すると、本人確認書類の提出を促すメールが届きます。メールに記載されたURLから提出できるため、画面の指示に従って手続きしてください。

本人確認書類については、後述します。

3:契約

審査に通過すると、メールに今後の手続き方法が記載されています。メールの案内のとおりに、アコムの契約を進めましょう。

契約手続きの際は、ローンカードの受け取りをどこでおこなうか質問されます。郵送か自動契約機(むじんくん)の二通りがありますが、郵送受け取りだと即日融資を受けることができません。

早期の借り入れを希望する方は、ローンカードを自動契約機(むじんくん)で受け取りましょう。

本人確認書類として保険証以外のものを提出した方は、カードレス契約の選択も可能です。希望する場合はこのタイミングで選べるため、認識しておきましょう。

4:借り入れ

アコムとの契約が完了したら、お金を借り入れましょう。

借り入れの方法は次の2つです。

- 口座送金(振込で借りる)

- ATMでの借り入れ

口座送金の場合は、インターネットやスマートフォンアプリ、電話で24時間いつでも申し込めます。

楽天銀行なら24時間いつでも最短10秒で振り込みが実施されるため、急いでお金を借りたい方におすすめです。

ATMを利用する場合、アコムのATMや提携ATMで借り入れをおこないます。提携ATMはコンビニや銀行のATMなど多数あるため、最寄りにあるものを利用しましょう。

カードレス契約を選択した方は、セブンイレブンのATM(セブン銀行ATM)か、ローソンのATM(ローソン銀行ATM)のいずれかで借り入れや返済が可能です。

アコムの審査では何を見られる?審査に通過するためのポイントをチェック!

アコムからお金を借りるには、審査に通過しなければなりません。審査基準は公表されていないため詳細は不明ですが、一般的には主に次の点がチェックされるといわれています。

- 信用情報に問題はないか

- 安定した収入はあるか

- 毎月お金を返済してもらえそうか

- 申込内容に不審な点はないか

以上の点を考慮すると、学生がアコムの審査に通過するためには、次の点を満たしている必要があると考えられます。

- 信用情報に傷がない

- 安定した収入がある

- 借入希望額を総量規制の範囲内におさえる

- 虚偽申告をしていない

それぞれのポイントについて、詳しく解説します。アコムの審査については次の記事でも詳しく解説しているため、参考にしてください。

信用情報に傷がない|クレジットカードやスマホ料金の遅延は悪影響

信用情報に傷がある方は、返済能力がないとみなされてアコムの審査に落ちます。信用情報に傷があると認定されるのは、次の条件に当てはまる方です。

- 3か月以上におよぶ返済の遅れ

- 自己破産の経験がある

- 任意整理の経験がある

- 個人再生の経験がある

- 特定調停の経験がある

自己破産や任意整理など、債務整理の経験がある学生の方は少ないでしょう。しかし、クレジットカードの返済が長期間できなかった経験のある方はいるかもしれません。

クレジットカードの支払い状況は信用情報に記録されるため、3か月以上にわたって延滞したことがある場合は、アコムの審査に落ちる恐れがあります。

なお、自身の信用情報は確認することができます。CIC、JICC、KSC(全銀協)という3社がそれぞれ独自に管理しているため、自身の信用情報を確認したい場合はすべてチェックすることをおすすめします。

信用情報を確認する方法については、各社の公式サイトで確認してください。

携帯やスマホ料金の延滞も信用情報に記録されるケースがある

クレジットカードに加えてもうひとつ気をつけたいのが、携帯やスマホ料金の支払い遅れです。端末代を分割で購入し、3か月以上の遅延をしたことがある場合は、信用情報に記録が残っている恐れがあります。

携帯やスマホの分割払いの支払い状況は、信用情報の登録対象です。毎月の料金には端末代も含まれているため、支払いが遅れると端末料金も延滞したことになります。

信用情報に記録される延滞情報は3か月以上にわたるものであることから、3か月以上に及ぶ携帯やスマホ料金の支払い遅延があると、アコムの審査に落ちるでしょう。

支払い遅延の記録は5年間残るため、現在からさかのぼって5年以内で心当たりがある方は注意してください。高校生時代のものでも、記録は保管されています。

安定した収入がある|長期にわたって収入を得ていると審査で有利になる

アコムの審査に通過するには、安定した収入があると認めてもらうことも大切です。安定した収入が何を指すのかは明かされていませんが、一般的には「長期にわたって毎月収入を得ていること」だと考えられています。

そのため、次の条件に当てはまる学生は、アコムの審査に通過できる可能性があるでしょう。

- 一つの職場に長期間勤務している

- 毎月一定のシフトに入っている

たとえば、高校生のころから一つの職場で定期的に働いている方は、アコムの審査で有利になると考えられます。大学生になってからアルバイトを始めた場合でも、毎月収入があれば審査に通過できる可能性はあるでしょう。

借入希望額を総量規制の範囲内におさえる|計画的と思われる可能性あり

アコムに申し込む際の借入希望額は、総量規制の範囲内で申告しましょう。現実的に計画してお金を借りようとしていると判断され、審査で有利になる可能性があります。

たとえば、年収が100万円であれば、希望額は30万円で申し込むのがおすすめです。利用実績を重ねればあとから増額できるため、初めは控えめに申告することが大切です。

虚偽申告をしない|単純ミスでも嘘をついていると思われる危険性あり

アコムの申し込みにおいて、虚偽申告をするのは絶対にやめましょう。審査に落ちる危険性があるだけでなく、今後二度とアコムを利用できなくなる恐れがあるからです。

カードローンは、利用者の信頼をベースにお金を貸す仕組みです。嘘の情報を申告する方は信用できないため、カードローンを利用するのに不適格とみなされるでしょう。

過去の申込情報はアコムに保管されると推測できることから、虚偽申告の記録も残る恐れがあります。一度でも嘘をつけば信用が無くなるため、記録がある限り利用できるなくなっても不思議ではありません。

ケアレスミスと虚偽申告をアコムが見極めるのは困難です。そのため、単純なミスであっても虚偽申告を疑われて審査に落ちることも考えられます。

アコムの申し込みフォームを記入する際は、間違いがないよう慎重に確認しながら進めてください。

学生がアコムに申し込むとバイト先に電話がある?在籍確認について解説!

学生がアコムに申し込むと、アルバイト先に電話がかかってくるという話を聞いたことがある方もいるのではないでしょうか。

たしかに、アルバイト先に電話がかかってくることはあります。しかし、絶対に電話があるとは限りません。適切に対応すれば、アルバイト先への電話連絡なしでお金を借りられる可能性は十分あるでしょう。

カードローンの審査担当者から申込者のもとに電話連絡する手続きは、在籍確認と呼ばれます。アコムの在籍確認について、詳しく見ていきましょう。

在籍確認の手段は電話連絡と書類確認の2種類がある

在籍確認とは、カードローンの審査担当者が、申込者が申告した勤務先で本当に働いているかどうかを確認する作業のことです。

在籍確認は、職場への電話連絡か、申込者から提出された書類の確認によっておこなわれます。どちらの方法でおこなわれるかは会社の方針や申込者の属性など、さまざまな要因で変わります。

在籍確認の方法について、申込者から希望を出すことはできますが、必ずしも受け入れられるとは限りません。

そのため、アルバイト先への電話連絡なしでお金を借りたい方は、職場への電話連絡原則なしを公言している会社を利用するのがおすすめです。

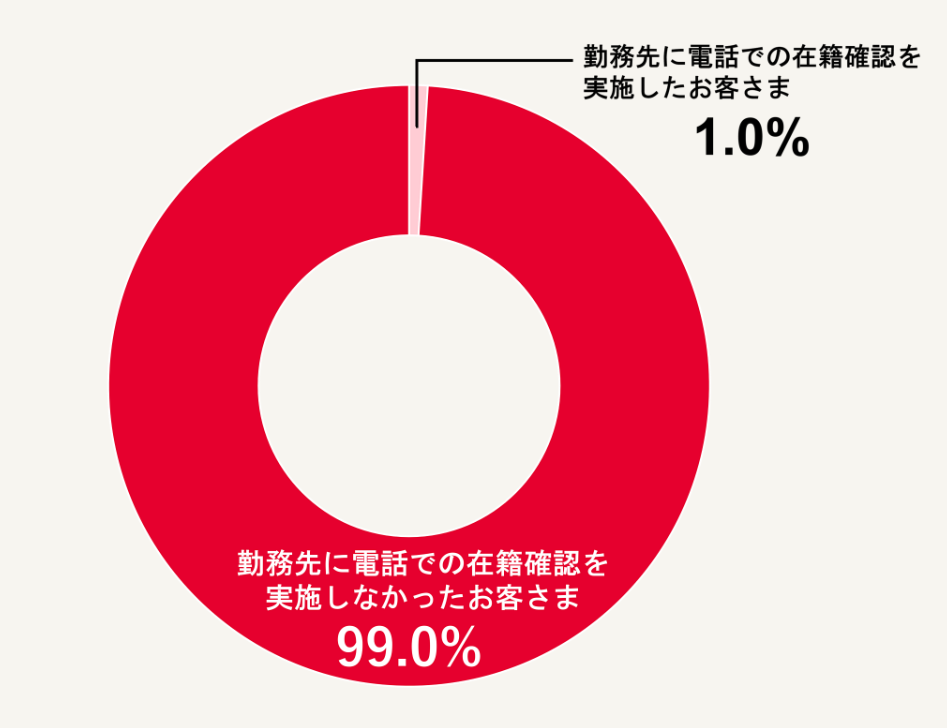

アコムは職場への電話連絡が原則なし!バイト先にバレず借りられる!

アコムは、職場への電話連絡なしを公言している消費者金融です。

Q. 勤務先に在籍確認の電話がかかってきますか?

A. 原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:【アコム公式FAQ】勤務先に在籍確認の電話がかかってきますか?|カードローン・キャッシングならアコム

アコム自身の調査結果によれば、勤務先に在籍確認の電話を実施した割合は1.0%でした。したがって、99.0%の方には、勤務先への連絡ではなく、別の方法で在籍確認をしたことになります。

参照:在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと?|お金の学び場「LOAN myac」

ほとんどのケースでは電話がかかってこないと考えられますが、ごく稀に勤務先への電話連絡があることは認識しておきましょう。

在籍確認は仮審査通過後にある本審査のタイミングで実施される

在籍確認は、仮審査に通過した後におこなわれる、本審査の一環として実施されます。在籍確認は審査の一環であるため、仮に電話がかかってきたとしたら、対応しなければ契約することができません。

職場への電話連絡において、電話担当者がアコムの名前を出すことはありません。プライバシーに配慮した対応をしてくれるため、「私、○○(担当者の名前)と申しますが、△△さん(申込者の名前)いらっしゃいますか」というように、会社名でなく個人名で電話をします。

電話担当者の性別を希望する、電話をかけてもらう時間帯について相談するなど、要望はアコムに聞いてもらえます。リクエストがある方は、申込手続き完了後にアコムのコールセンター(0120-07-1000)に連絡しましょう。

申込者の同意なしに職場への電話連絡が実施されることはない

アコムは、申込者が同意しない限り、職場へ電話連絡することはありません。そのため、仮に電話連絡が必要と判断された場合でも、自身が許可しなければアルバイト先に電話をかけられる心配は不要です。

どうしても電話連絡なしでアコムを利用したい場合は、在籍確認の同意を求める電話がかかってきたときに、書類やその他の方法で代用できないか質問してみましょう。

職場への電話連絡以外では無理だと言われたら、電話で対応しない限りアコムを利用することはできません。

その場で断り、別の消費者金融への申し込みを検討してください。プロミス、アイフル、レイクなど、学生でも利用可能な消費者金融は複数あるため、他社なら職場への電話連絡なしで借りられる可能性があります。

在籍確認の電話は最短数分で完了!質問事項は多くない

アコムがおこなう在籍確認の電話は、それほど長いものではありません。実際に在籍確認の電話を受けた方の口コミによれば、申し込みのお礼、生年月日や名前、住所などを簡単に確認されるだけのようです。

そのため、電話自体は早ければ数分で終了します。ただし、申込者の属性によっては長引く恐れもあるため、人によって異なることを認識しておきましょう。

なお、学生が在籍確認なしで借り入れできるカードローンは、アコム以外にもあります。詳細は次の記事で解説しているため、参考にしてください。

学生が親バレせずにアコムを利用する方法は?4つの点に注意しよう!

学生が親バレせずにアコムのカードローンを利用するためには、次の4つの対策をおこないましょう。

- 連絡先は個人の携帯番号を記入

- 自動契約機(むじんくん)でアコムカードを発行

- アコムの利用明細書を電子交付に設定

- 支払いを延滞しない

それぞれ詳しく解説します。

連絡先は個人の携帯番号を記入すれば家族が電話をとる危険性を減らせる

アコムに申し込む際に申告が必要な連絡先は、自宅ではなく個人の携帯電話番号を記入しましょう。

アコムに申し込んだあと、次のような理由で電話がくる可能性があるためです。

- 本人確認

- 書類の不備

- 審査結果の通知

- 返済の催促

実家の電話番号を記入した場合、家族がアコムからの電話を取るかもしれません。

親に知られる可能性を減らすために、個人の携帯電話番号でアコムと契約しましょう。

自動契約機(むじんくん)でカードを発行する|カードレス契約もおすすめ!

親バレを防ぎたいならば、ローンカードは自動契約機(むじんくん)で発行することをおすすめします。

電話や郵送でアコムに申し込みをすると、郵送でアコムのローンカードが届きます。アコムからの郵送物は「ACサービスセンター」という名前で届くため、すぐに親バレすることは考えにくいです。

しかし、仮にインターネットで社名を検索されたり、無断で中身を見られたりした場合は、アコムのローンカードであることがバレてしまうでしょう。

カードレス契約を選ぶのもおすすめです。カードレス契約ならばスマホをローンカード代わりにできるため、財布の中を見られてもアコムを利用していることはバレません。

親はもちろん、友人にもバレにくい方法であるため、ぜひ利用を検討してみてください。

アコムの利用明細書を電磁交付に設定すればインターネットで確認できる

アコムを利用すると、利用明細書が発行されることがあります。利用明細書は郵送で送られるケースがあるため、家に届けば親バレする危険性があるでしょう。

アコムの利用明細は、インターネット上で確認できるよう設定できます。設定は契約時に可能ですが、どうしたか覚えていない方は次の方法で確認してみましょう。

- アコムの公式サイトかスマホアプリにログインする

- マイページから「書面の受取方法(登録・変更)」をタップ

郵送の設定になっている場合は、そのまま変更することをおすすめします。

支払いを延滞すると郵送や電話で督促の連絡が来る危険性がある

アコムの利用の親バレを防ぎたい学生の方は、支払いを延滞しないようにしましょう。返済期日を過ぎても支払いをしないと、郵送や電話でアコムから催促がくる可能性があります。

郵送物が届かないように設定していても、督促状は例外です。通常はアコムから電話がかかってくることはないですが、度重なる催促を受けても状況が改善しない場合、固定電話の番号を申告していれば自宅に電話がかかってくる恐れもあります。

親バレしたくない学生の方は、絶対に返済を遅らせることがないようにしてください。毎月の支払いを滞りなくおこなえば、催促の連絡自体をなくせて、親バレの可能性を大幅に低くできます。

学生がアコムを利用する際の注意点は?利息と即日融資の時間制限に注意!

学生がアコムを利用する際は、次の2点に注意しましょう。

- 返済時に利息が発生する

- 審査時間内に申し込まなければ即日融資が受けられない

アコムを検討中の学生が注意すべきポイントを解説します。

返済時に利息が発生する

アコムをはじめとするカードローンで借り入れた場合、返済時に利息が発生します。最終的な返済額は実際に借りた金額よりも増えるため、注意しましょう。

利息とは、お金を借りた際に対価として発生する金銭のことで、次の計算式を用いて算出することができます。

| 利息=元金×利率÷365×借入期間 |

アコムの金利は3.0〜18.0%です。契約直後は18.0%の金利が適用されるケースが多いでしょう。

たとえば、10万円を借りて1か月で返済するときの利息は、100,000×0.18(18.0%)÷365×30=1479.4520…となり、およそ1,500円です。

そのため、返済においては、元金10万円と利息1,500円を合計した10万1,500円の支払いが必要です。

利息は日割り計算されるため、早く返済すればするほど減らすことができます。返済の負担を軽減したい方は、なるべく早めに完済しましょう。

初めての利用ならば無利息期間を利用できる

アコムは、初めての利用者を対象に「30日間金利0円サービス」を実施しています。俗に「無利息期間」と呼ばれるものであり、対象期間中の借り入れについては利息が一切発生しません。

アコムの無利息期間は契約翌日から30日間です。1か月以内に返済できる目処が立っている方は、元金のみを返すだけで大丈夫なので、ぜひ利用を検討してみてください。

審査時間内に申し込まなければ即日融資は受けられない

アコムは即日融資を受けられる可能性があるカードローンです。しかし、審査時間内に申し込まなければ、審査結果を受け取るのは翌日以降へ持ち越されます。

アコムの審査対応時間は、9〜21時です。土日祝日を問わず審査を実施しているため、時間内に申し込めば休日でも即日融資を受けられる可能性があります。

アコムは最短20分で融資を受けられますが、申込者の状況や審査の混雑具合によっては、20分以上時間がかかることもあります。

急ぎの融資を希望する方は、午前中に申し込みましょう。

学生のアコム申し込みに関するよくある質問

学生がアコムに申し込みをする際に、よくある質問に回答しています。

アコムを利用している学生の奨学金に影響があるのかや、限度額などが気になる方は、ぜひ参考にしてみてください。

アコムの金利はどう決まる?

アコムの金利は、3.0〜18.0%です。金利は限度額や審査の結果で変動します。

利息制限法という法律により、10〜100万円以内の借り入れにかかる金利の上限は18.0%とされています。100万円を超える利息の上限は15.0%です。

学生の場合、限度額は50万円以下に設定されると考えられるため、契約したばかりのタイミングでは18.0%の金利が適用されるでしょう。

理論上は18.0%以下の金利が適用されることもあり得ますが、現実にはほとんどありません。

アコムの金利が下がることはある?下げることは可能?

アコムの金利が下がることはあります。自身でアコムに働きかけることで、下げられる可能性もあります。

金利が下がるタイミングには、限度額が上昇した際が考えられます。100万円以上の限度額が設定されるときの上限金利は15.0%であるため、100万円以下の限度額から増えた場合は、自動的に金利が18.0%から下がります。

ユーザーの利用実績は金利に影響を与える要素となることから、借り入れと返済を着実に繰り返せば、限度額が変わらなくても自動的に金利が下がることも考えられます。

利用実績がある場合は、アコムのコールセンターに自ら電話し、金利の引き下げ交渉をすることも可能です。認められるかどうかはアコムの判断次第ですが、挑戦する価値はあるでしょう。

アコムの返済金額はどうなっている?

アコムからお金を借りた際は毎月返済をする必要があり、最低返済額が定められています。アコムの最低返済額は、次のとおり定められています。

| 限度額(契約極度額) | 最低返済額 |

| 30万円以下の場合 | 借入金額の4.2% |

| 30万円以上100万円以下の場合 | 借入金額の3.0% |

| 100万円以上の場合 | 借入金額の3.0% 借入金額の2.5% 借入金額の2.0% 借入金額の1.5% |

10万円を借りる場合、限度額が30万円以下だと最低返済額は5,000円ですが、限度額が50万円だと3,000円になります。

最低返済額を指定日までに支払えば、返済の遅れとみなされることはありません。限度額が50万円以下の場合、最低返済額は最大でも15,000円のため、毎月の返済負担自体はさほど大きくないと考えられます。

ただし、最低返済額のみの返済だと元金がなかなか減らないため、利息が増えます。アコムは最低返済額以上の支払いも受け付けているため、お金があるときは可能な限り多めに支払うことをおすすめします。

アコムの返済方法は?

アコムの返済方法は、大きく分けると次の3つです。

- 自動引き落とし

- ATM

- 振り込み

ATMはアコムのものだけでなく、コンビニや銀行などに設置されている提携ATMも利用可能です。振り込みについては、銀行やコンビニでの手続きはもちろん、インターネットからの手続きにも対応しています。

インターネットから振り込みをする場合は、ネットバンキングの口座を所有している必要があります。詳細については、利用中の銀行の公式サイトを確認してください。

奨学金を借りている学生はアコムで借り入れできる?

奨学金を借りている学生でも、アコムでの借り入れは可能です。

ただし奨学金の延滞がある場合は、審査に影響を及ぼす可能性があります。

一度でも延滞をすると何年間も信用情報に記録されるため、カードローンやクレジットカードの審査に影響が出るおそれがあります。

奨学金を借りている学生の方でアコムを利用したい場合、延滞しないように注意しておきましょう。

まとめ

アコムの申し込み条件や必要な書類、学生が親バレせずに申し込む方法などを解説しました。

大手消費者金融のアコムは、20歳以上で安定した収入があれば学生でも利用できます。

学生がアコムを検討する際には、在籍確認や利息などに注意しましょう。

学生でもアコムからお金を借りたい方は、本記事で解説した内容を参考にアコムに申し込み、親バレせずに必要なお金を用意しましょう。

<参考>

アコム